全球通胀搅乱配饰行业,这一品类逆势爆发!

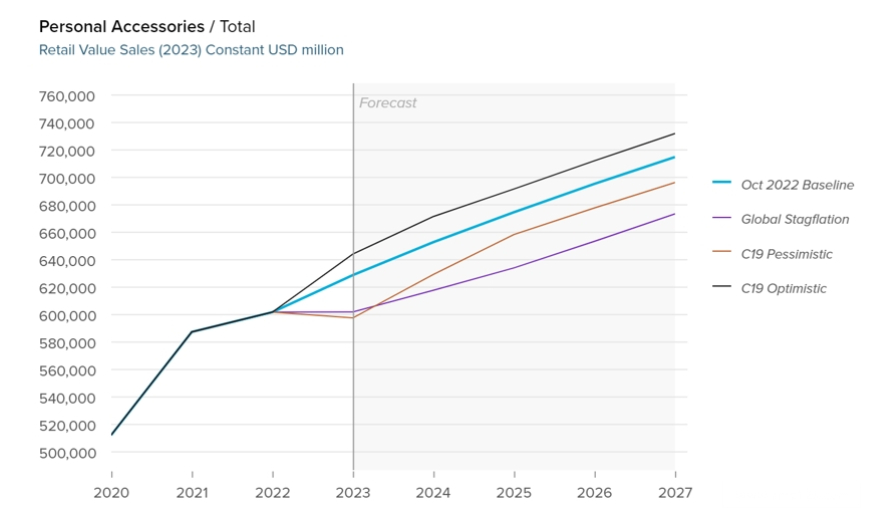

根据Euromonitor International的最新数据,今年全球配饰市场的增长步伐有所放缓。在地缘政治风险增加、利率上升、全球通胀、经济动荡和供应链中断等多重危机下,市场消费走弱,需求持续抑制。

根据Euromonitor International的最新数据,今年全球配饰市场的增长步伐有所放缓。在地缘政治风险增加、利率上升、全球通胀、经济动荡和供应链中断等多重危机下,市场消费走弱,需求持续抑制。

尽管如此,整体市场走势依旧非常可观。得益于社交活动的增加以及数字化转型加速,整个行业预计到今年年底将恢复到疫情前的消费水平。

目前来看,中国在严格的防疫政策下,实体经济短期内不会大幅回暖。再加上全球通胀持续创下新高、地缘风险不断外溢也导致大宗商品供应紧缺预期提升,继续给全球企业和制造业带来压力。此外俄乌战争旷日持久,这意味着中短期内的全球消费市场依旧不稳定。

婚礼和社交活动的增加有助于刺激需求,尤其是珠宝类。由于婚礼活动与全球旅游流量增加,珠宝行业的国际销售得到小幅上升。

根据Euromonitor International发布的最新数据,2020年全球结婚人数下降了16%,随后2021年增加了4%,预计到2022年底将增加6%。预计中短期内将继续保持这一小幅稳定增长趋势。

在各大行业危机延宕的同时,奢侈品表现出了超强的消费韧性。在经济低迷时期,许多消费者会将奢侈珠宝和钟表等硬奢侈品视为替代资产和安全投资。2021年1月至今,硬奢侈品股票表现一直高于软奢(香化和箱包)。不过,有专业人士认为,2023年硬奢品类风险将高于软奢,原因是与后者相比,硬奢侈品通常是一个周期性更强的细分市场。

近年来,由于“她经济”威力渐显,因此女性消费者的购买力将对奢侈品市场起到关键推动作用。

▕ 亚太地区领跑全球配饰行业

配饰行业的整体销售主要受到北美和拉丁美洲的牵引,这两个地区在2022年都实现了两位数的强劲增长。亚太地区的增长受到中国防疫政策的制约,而欧洲则受到三重影响:高通胀削弱消费、生活成本危机以及俄乌战争带来的经济冲击。

然而,尽管中国增长受限,但亚太地区依旧领跑整体市占率,占全球配饰总支出的一半以上(57%)。由于亚太市场的出境旅游限制多,因此短期当地消费者的国内消费额(如钟表、包包和珠宝)会大于国际市场。

▕ 线上下深度融合新渠道

不可否认,新冠疫情已成为推动数字化转型和DTC商业模式的有力催化剂。在日益普及的电商模式下,配饰品牌、零售商和政府提供产品和服务的方式发生了变化。

虽然基于实体店的零售仍然是配饰行业的最大分销渠道,占2022年所有销售额的80%以上,但品牌商,尤其是高级珠宝零售商,一直在大力投资数字化,希望打造更强大、真正的全渠道购物体验。中美两国是当仁不让的电商大国,占全球在线销售额的一半以上。

随着居家活动愈加频繁,越来越多的消费者更加享受网购带来的便利,未来几年内线上渠道份额将继续增长。然而,线下渠道仍然十分重要,基于实体店的零售业将通过科技赋进一步加速,打破消费品品牌线下渠道壁垒,以线上数据驱动线下增长,建立线上+线下新零售业态。

▕ 智能手表搅动竞争格局

今年以来,奢侈品牌掀起了一波又一波的涨价潮,随着Chanel、Louis Vuitton等头部奢侈品牌价格的不断上涨,Versace等第二梯队的奢侈品牌也跟进步伐,进一步提升产品价格,以巩固品牌的高端定位。

全球经济衰退已是不争的事实,但消费者在“凡勃伦效应”的心理驱动下,对奢侈品的消费热情仍在持续高涨。

预计智能手表将主导整个配饰市场的竞争格局。今年第一季度,全球智能手表市场的出货量增加了13%,苹果稳居市场第一,2022年Q1出货量同比增长了14%。不仅如此,AppleWatch在2022年成为全球第五大个人配饰品牌,仅次于劳力士,其影响力可见一斑。

▕ 全球滞胀抑制需求

英国的经济增长几乎处于停滞的状态,物价飞速上涨,经济增速跟不上,甚至陷入到负增长,劳动力持续短缺,通胀形势将进一步恶化,随之而来的就是滞胀危机。

全球滞胀可能会严重影响配饰行业的增长前景,尤其是那些依赖外部需求和供应的新兴市场和发展中国家。欧元区的急剧放缓和衰退导致对中国出口的需求下降,进而破坏该国的经济活动增长。

目前全球配饰行业面临的最大挑战就是高企不下的全球通胀,随着能源、食品和大宗商品价格飙升,人们勒紧裤腰带,可以会进一步抑制消费者需求。

小编✎Irene/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载。