头部玩家抢先进场,中国品牌在澳洲闷声发财

2702

2702当欧美成熟战场日益杀红了眼,东南亚等新兴蓝海的战火同样愈烧愈旺之际,一片处于全球舞台阴影处的市场,正以强劲的势头疯狂发育。

谈及到新市场开拓增量,东南亚、拉美、中东,再或者近几年存在感加速飙涨的非洲,或许是最普遍的选择。

但鲜少有人注意的是——澳大利亚,这片地处南半球,长期与北方大陆隔绝的土地,早已悄然成长蜕变为中国品牌的淘金新蓝海。

澳大利亚,这个世界上唯一一个国土覆盖整个大陆的国家,就如同漂浮在南半球的一座孤岛。从澳大利亚最北端的约克角半岛到亚洲东南亚的印度尼西亚群岛的直线距离仅有200公里,但直到17世纪才有人发现这片大陆——甚至比美洲晚了约150年。

恶劣的自然环境如同一道天然屏障,使得它很长一段时间内都与世隔绝。尽管国土面积约769万平方公里,排行世界第六,但实际上有95%的土地一片荒凉。

然而偏僻“孤独”却并不意味着贫穷。公开信息显示,澳大利亚人口总量约2700万,2024年人均GDP高达6.4万美元,显著高于欧洲多个发达国家。

地大物博+消费者有钱有闲,也构成了澳洲电商潜力加速释放的底层逻辑。

2020年的疫情,成为了澳大利亚电商起飞的关键节点。居家办公政策和出行限制的推行,促使很多人积极投入网购的怀抱,电商流量一度创下历史新高。转眼五年过去,电商早已被澳大利亚人广泛接受并融入他们的生活,成为首选的购物方式。

Mordor Intelligence的最新研究显示,2025年澳大利亚电商市场规模或将达到436.1亿美元,预计到2030年将增长至1081.6亿美元,复合年增长率高达21.87%。按照这一增长速度,澳大利亚电商市场规模将在五年内翻一番以上。

澳大利亚邮政发布的报告显示,2024年当地约有980万个家庭参与网购。随着生活成本上升,消费者愈发频繁地在线上寻找性价比更高的商品,进一步带动电商普及率和购物频率的提升,其中高达五分之一的家庭每周至少网购一次。

图源:澳大利亚邮政

高消费力、高普及率以及高购买频率,共同写就了澳大利亚充满想象力的电商故事——这是一片海水尚未变红,仍保有广阔增量空间的市场。它或许规模并不庞大,生态不及欧美市场成熟,但胜在年轻、充满活力,且一直在稳步增长。

在中国出海者眼里,澳大利亚真正的魅力不在于盘子大小,而是可供品牌发挥想象力的余地。

品牌方舟了解到,澳洲本土轻工业相对薄弱,服装、家居、3C电子等日常消费品高度依赖进口,而这也为中国优质供应链提供了巨大的切入机会。

值得一提的是,中国是澳大利亚最大贸易合作伙伴。当美国高举关税大棒挥向各国之际,远在南半球的澳大利亚则早已同中国立下“对95%以上商品实行零关税”的盟约。而贸易成本的降低,也就意味着为中国企业闯澳保有了更多的利润空间。

正是这样一片小而美,充满包容性的市场,正成为中国出海企业孵化新增长的沃土。

“乾坤未定,你我皆是黑马”,或许是澳洲电商市场的最佳注解。

从平台端来看,澳洲电商战场正呈现群雄混战的局面:亚马逊流量高居第一,eBay纵横二手市场,Temu、SHEIN等中国跨境平台高速崛起,而Kogan、Kmart等本土平台则在多方围剿下砥砺前行。

尽管在这场混战中隐隐有多方势力处于上风,但现阶段尚没有一家电商平台能够在澳大利亚市场占据主导地位。

目前,澳大利亚电商市场分化趋势正在显现。一是像亚马逊这样深挖物流+用户体验护城河,靠本土化纵深能力取胜的国际巨头;二是依托规模化供应链奠定效率与成本优势,靠极致性价比撕开市场缺口的中国平台;最后则是通过差异化定位或自有品牌掌控供应链的本地玩家。

这样多元化的竞争格局,也为中国卖家淘金澳洲市场提供了诸多结构性红利:Temu等平台正处于快速扩张阶段,拥有可观的流量扶持和增长红利;亚马逊平台生态成熟,利于卖家追求品牌化和稳定增长......

对中国卖家家而言,现阶段澳大利亚仍是一片充满想象空间的蓝海市场。这当然并不意味着毫无竞争压力,可以躺着赚钱,而是相对于欧美等已厮杀成红海”的成熟市场,澳大利亚呈现出一种 “高潜力、低密度” 的理想状态。

澳大利亚的盘子不大,但胜在基础好。竞争也并非极为温和,但环境宽松,平台生态多元,给了卖家更多选择和崛起机会,再加上贸易政策红利,进一步为中国卖家做大蛋糕提供了宝贵的土壤。

更重要的是,澳洲轻工业基础薄弱与中国供应链发达所形成的互补性,决定了中国卖家在淘金澳大利亚电商市场天然具备优势。

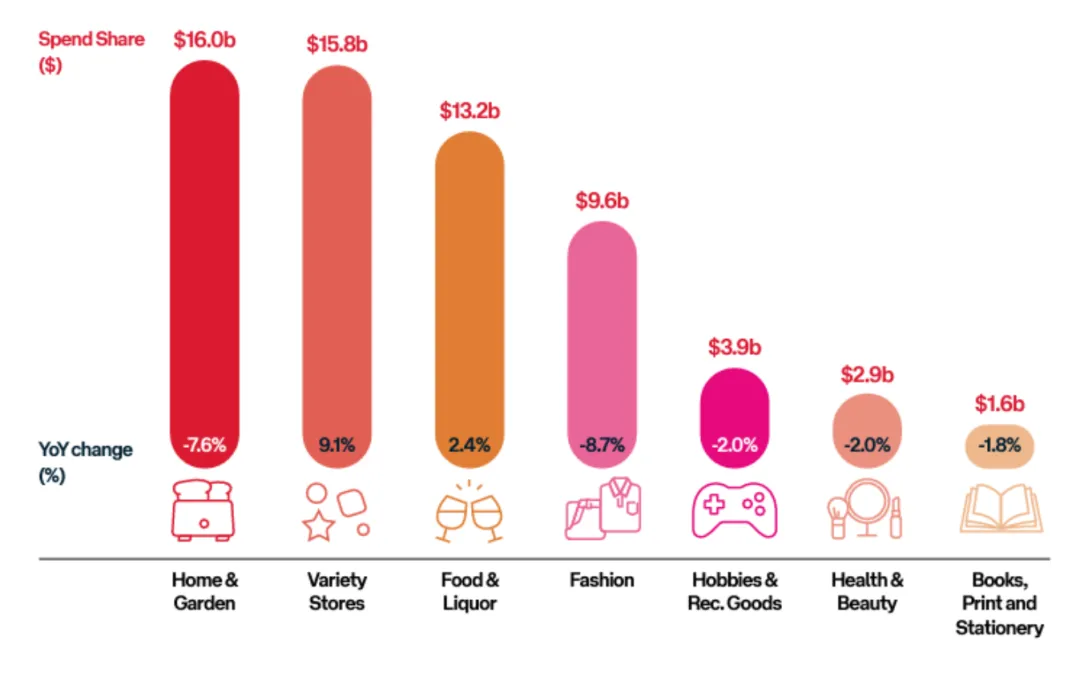

Red search研究显示,澳大利亚最受欢迎的消费品类包括时尚、3C电子、家居用品等,而这正是国内跨境出口的主流大类,拥有成熟完善的产业链基础。

虽然澳洲经济发达,但受高通胀压力、中国低价平台冲击等因素的影响,追求高性价比逐渐成为大势所趋。根据ShipStation最新发布的《配送基准报告》,80%的澳大利亚人将“价格”作为网购时的首要考虑因素,远高于对快速配送、个性化推荐或环保性的关注。

在消费者优先考虑成本的驱动下,海外电商平台得以在澳大利亚市场快速扩张。过去12个月内,62%的澳大利亚人选择在亚马逊购物,41%的人则倾向于从Temu等中国跨境平台购买商品。

Au Post首席执行官Paul Graham甚至发出警告,如果澳洲消费者继续沉迷于“最低价购物”的消费模式,而忽视本地零售商的生存,那么到本十年末,亚马逊和Temu等外国电商巨头将掌控澳洲超过一半的网络零售市场。

顺应这一风向,越来越多中国企业依托供给端优势抢占澳洲电商份额。品牌方舟了解到,目前安克、绿联、追觅科技、华宝新能等头部出海品牌均已布局澳洲市场。

澳大利亚市场的“蓝海”特性,在于它盘子基础好、天花板高,拥有一批有钱、有需求、但线上选择有限的优质消费群体。而这也给具备成熟供应链、高性价比商品以及丰富电商经验的中国卖家,提供了一个历史性的对接窗口。

但这并不意味着,这是一片可以跟风入局、赚快钱的市场。虽然它格局未定,电商生态多元,但优质的用户基础决定了市场是经过筛选的,单纯的卖货思维并不适配当地电商的增长逻辑,供应链+价格端的优势只是撬动市场的突破口,真正扎根本土的关键在于长期的品牌壁垒。

尽管在充满不确定性的大环境下,成本导向的观念正深刻影响着澳大利亚人的消费行为模式,但他们并没有一味注重价格至上,而是在价格与价值之间追求一种动态的平衡。

根据Bazaarvoice的报告,澳大利亚消费者心态开放,却格外注重价值。一旦价格符合预期,评论、推荐等信任信号就有助于促成购买。

当然,澳大利亚消费者的新人建立过程也十分严谨:信任从不凭空产生,而是通过严格验证得来的。他们会借助各类平台、用户反馈和视觉证据建立信任,才会完成最终下单。

在当前的网购趋势中,澳大利亚人十分看重评论数量、视觉呈现和产品细节,眼见为实是消费行为的基本原则,其重要性超过第三方验证或信任标识。但看到负面反馈也并非立刻弃购,而是将之作为深入了解品牌的契机。

这也深刻表明了澳大利亚消费者的行为特点,信任是有条件的,但也相对稳定。只要能获得透明信息和值得信赖的反馈,便愿意花时间去了解。

也就是说,澳大利亚人务实理性,不为纯粹的低价买单,但愿意为品质、设计和高性价比付费。这里也并非流量至上,靠低价厮杀便能轻松突出重围的常规蓝海市场,而是深耕品牌、考验长期竞争力的理想土壤。

在此大环境下,中国企业要想啃下澳大利亚这块肥肉,便需要建立品牌长期主义思维。当然打造真正为当地消费者所信任的品牌也并非一蹴而就之事,而是一个循序渐进,需要从多个维度综合发力的过程。

首先要深刻理解并尊重当地市场的独特性。澳大利亚作为一个拥有多元文化的移民国家,其零售业态和消费习惯有不同文化塑造,因此品牌落地需要充分尊

重这种多样性。

而从消费者端来看,澳大利亚人注重实用主义,追求高性价比,更愿意为了价值买单,因此提升品牌溢价的关键在于能否靠过硬产品力精准回应消费者的个性化需求。

其次是走品牌本土化深耕路线。这不仅仅是针对本土消费需求打造差异化产品,还包括物流、支付、营销等环节的本土化。

一方面,澳大利亚地广人稀,物流是最大痛点,而消费者对交付时效的要求又极高,因此建立本地仓储、配送和售后服务体系,提升供应链响应速度与客户体验,也成为出海品牌打造护城河的关键突破口。

另一方面,澳大利亚地处南半球,季节与主流的欧美市场相反,因此出海品牌需要根据季节性特征调整产品线和营销内容。

最后则是恪守最基本的合规底线。澳大利亚对产品安全、数据隐私(如《个人信息保护法》)有严格规定。中国品牌要想顺利进入当地市场,必须关注商品及服务税政策、同时电子产品、儿童玩具等类目都有相应的强制认证要求(如RCM认证),提前完成相关资质的准备至关重要。

整体而言,现阶段的澳大利亚就如同一片遗世独立,充满希望与想象空间的蓝海。优质的用户基础、独特的市场潜力、以及正值释放的政策红利,决定了它的增长上限与潜力。

但这片蓝海不会永远平静。随着更多出海玩家的涌入,海水颜色变深是必然。对于中国出海者而言,当前正是抢占先发优势,打造品牌、建立壁垒的黄金时期。