千亿赛道爆发!中国3D打印从“制造”走向“智造”

5131

5131从工厂车间到家庭桌面,从工业模型到个性手办,3D打印正在深度重塑全球制造的逻辑与边界。

一场由技术“民主化”驱动的产业革命已然到来。随着核心专利开放与成本持续下探,3D打印完成了从高端制造到大众消费的关键跨越,并催生出消费级、工业级与生物医疗三大赛道并进的产业生态。

一个千亿规模的全球市场,正进入爆发式增长阶段。

而在这场变革中,中国力量已从过去的追赶者,跃升为消费级市场的全球主导者。然而,出海征程并非坦途。技术认知门槛、激烈的本地化竞争与品牌信任建立,仍是横亘在眼前的现实挑战。

为系统解析趋势、应对挑战,品牌方舟策划并推出了这本《方舟品类出海报告——3D打印篇》,将从产品概况、市场规模、渠道表现、品牌案例等角度,对全球3D打印市场进行深入分析,助力中国品牌把握行业机遇。

以下是报告精选内容:

3D打印技术的发展历程,呈现出明确的阶段性特征,其核心路径是从高端的专业工业与科研应用,逐步向消费级市场和分布式制造渗透。

这项技术自上世纪八十年代诞生以来,长期服务于航空航天、汽车等工业领域,专注于高成本的快速原型制造。

真正的转折点出现在二十一世纪初,随着关键专利到期与技术开源,设备成本得以大幅下探,催生了以熔融沉积成型技术为核心的消费级桌面打印机。

这次技术的“民主化”浪潮,使3D打印机得以走出工厂,进入学校、创客空间乃至普通家庭,直接推动了全球消费级市场的爆发。

如今,3D打印市场已形成消费级、工业级与前沿的生物级三大细分领域并行发展的格局。

消费级市场作为技术普及的先锋,凭借亲民的价格与易用的特性,在文创、教育及家庭DIY场景中增长迅猛,并已成为中国品牌凭借供应链与创新生态建立全球主导优势的赛道。

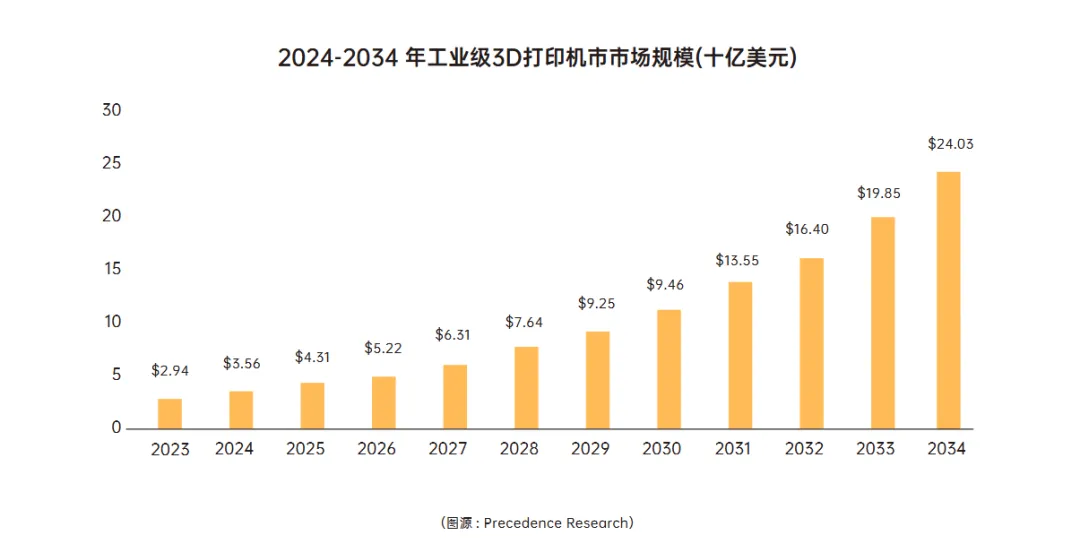

与此同时,工业级打印持续向着更高精度、更强材料兼容性的方向迭代,致力于满足航空航天、医疗等领域小批量精密制造的需求。而更为前沿的生物级打印,则代表着技术向生命科学领域的跨界探索,专注于组织工程等尖端应用。

整体来看,从大众消费到高端制造,3D打印技术正以其独特的柔性制造能力,持续拓展其应用边界,重塑全球制造与创意产业的生态。

更多内容详见《方舟品类出海报告——3D打印篇》中【产品概况】板块。

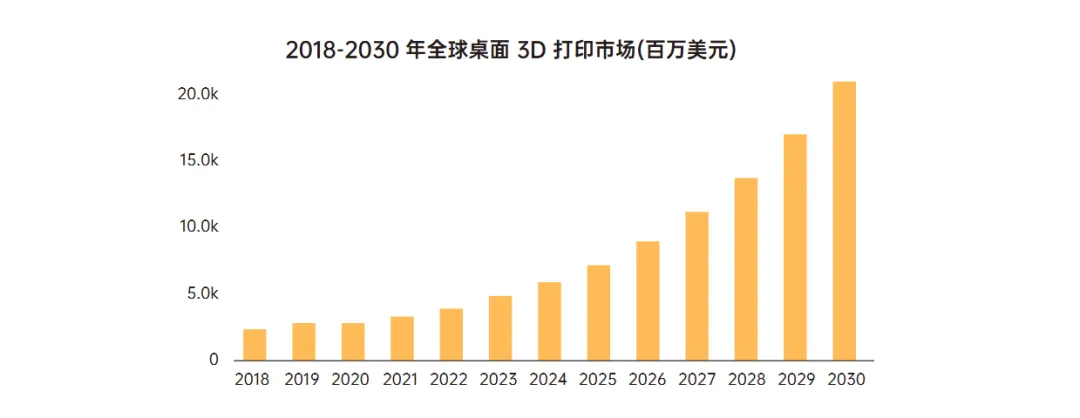

随着技术应用的不断拓展,全球消费级3D打印市场正展现出强劲的增长动能。 该市场规模预计将从2024年的58.8亿美元增长至2030年的209.3亿美元,年复合增长率达到23.8%。

从区域格局看,北美市场凭借成熟的创客文化和高消费渗透率,目前仍占据主导地位,而亚太地区则依托中国强大的制造与供应链优势,成为全球最主要的出货中心和增长最快的市场之一。

这一增长背后由多重因素驱动,包括核心零部件成本持续下探使设备价格日益亲民,打印速度与可靠性的跨越式提升明显改善了用户体验,以及在线模型社区与创客文化结合所形成的社会化制造生态日益成熟。

在这一高速增长的市场中,中国品牌已建立起压倒性的竞争优势。特别是在单台售价低于2500美元的入门级市场,中国厂商的出货量占比高达约95%,形成了以拓竹科技、创想三维等品牌为首的高度集中格局。

这种主导地位源于中国完备的产业链支撑,从上游的步进电机、光引擎等核心部件,到中游高效的规模化整机制造,构成了快速响应全球需求的出口导向型生态体系。

当前,市场竞争已超越单纯的价格与参数比拼,头部品牌正通过深度融合AI技术来降低使用门槛,并通过构建开源内容社区来提升用户粘性,从而在市场规模优势的基础上,进一步向价值竞争与品牌体验的高阶阶段演进。

更多内容详见《方舟品类出海报告——3D打印篇》中【市场分析】板块。

在市场高速扩张的背景下,消费需求的具体指向与产品创新的方向也日益清晰。 从全球消费市场的实际应用来看,消费级3D打印的需求高度聚焦于文创娱乐领域,特别是动漫模型与手办的个性化制作,构成了当前最主要的消费动力。

这一需求特质也深刻影响了用户的购买行为,他们倾向于通过线上渠道进行选购,并活跃于各类专业社区与社交媒体,在交流技术与分享模型的同时完成消费决策。

但同时,价格始终是关键的考量因素,当前市场平均单价已降至约200美元区间,不难看出高性价比机型对大众市场的强大吸引力。

为精准匹配并引领这些消费偏好,行业内的产品创新正沿着几个明确的方向快速推进。其中,核心技术的持续突破尤为关键,打印速度和精度的提升极大提高了创作效率,多材料兼容能力的增强则拓展了创意边界。

与此同时,智能化成为降低使用门槛的核心抓手,AI辅助建模和自动校准等功能,让普通用户无需专业知识也能轻松完成从设计到打印的全过程。这使得应用场景从核心的文创娱乐,逐步延伸至教育实践、家居定制乃至小型商业生产等领域。

在价格因供应链成熟而持续亲民化的背景下,头部品牌正着力构建融合硬件、软件、海量模型库与用户社区的完整生态,通过优化整体体验来巩固竞争优势,推动3D打印机从一个专业工具转变为普及的创意消费电子产品。

更多内容详见《方舟品类出海报告——3D打印篇》中【消费趋势】板块。

在清晰的消费趋势与白热化的市场竞争双重驱动下,中国品牌的全球化策略已步入以深度和创新为核心的新阶段。目前,全球消费级3D打印机市场正处于一个由需求与供给共同驱动的黄金发展期,预计到2030年,该市场规模将攀升至120亿美元,而中国制造商凭借国内极其成熟的产业链,已占据了全球超过95%的出货量份额,成为这一波出海浪潮的绝对主力。

市场的扩张首先得益于海外创客文化和个性化消费趋势的兴起,同时,技术的不断普惠与产品价格的持续亲民,也使得3D打印机成功从小众极客工具,走向更广阔的家庭、教育与创意消费领域。

然而,市场的快速渗透也伴随着一系列挑战。

技术上的局限性、潜在的知识产权纠纷,以及日益激烈的价格竞争,都对企业的长期发展构成了考验。真正的难点在于,如何让普通消费者认识并接受这项技术,将其从专业工具转变为大众消费品。

面对这一局面,中国出海企业的打法已经发生了根本性的变化。竞争的主战场,不再仅仅是硬件参数与生产成本,而是转向了如何用技术提升体验、用生态留住用户。

这一转变围绕AI技术与产品的深度融合和构建以用户为中心的内容与社区生态展开,与之相配套的是多元化、立体化的出海渠道与营销布局。

成功的企业普遍采用“平台电商引流加品牌独立站沉淀”的线上组合策略,以掌握用户数据与长期关系。

在营销层面,则形成了“通过TikTok短视频激发兴趣,利用YouTube深度内容建立专业信任,最终通过品牌社区沉淀核心用户”的有效路径,系统地构建全球消费者信任。

综上所述,中国消费级3D打印机的出海征程,已从凭借供应链优势实现规模占领的初期阶段,迈入了以AI赋能、生态构建与品牌体验驱动的高质量发展新阶段。

更多内容详见《方舟品类出海报告——3D打印篇》中【出海分析】板块。