品牌方舟获悉,近日,IDC发布最新报告显示,2025年全球XR设备出货量同比增长44.4%,但增长的引擎已不再是笨重的头戴式设备,而是外形更轻便的智能眼镜。

品牌方舟获悉,近日,IDC发布最新报告显示,2025年全球XR设备出货量同比增长44.4%,但增长的引擎已不再是笨重的头戴式设备,而是外形更轻便的智能眼镜。

在这场变革中,Meta凭借72.2%的市场份额继续稳居第一。这一成绩主要得益于与依视路陆逊梯卡集团的合作,以及包括Oakley牌运动眼镜在内的多元化产品组合。然而,Meta的Quest头显系列却陷入困境,受供应链问题及游戏用户以外需求疲软影响,该系列出货量同比下滑42.3%。

其他厂商的市场格局也在发生变化。小米以4.2%的份额位列第二,主要依托中国市场的强劲表现。XREAL占据2.3%的市场份额,产品聚焦于面向游戏玩家的显示眼镜。RayNeo则通过激进定价策略,成功扩大了在美国的市场份额。

字节跳动与Viture各占1.5%的份额,但发展轨迹截然不同。字节跳动出货量同比下降30.5%,而Viture受益于零售渠道扩张和产品线更新,实现了94.9%的同比增长。

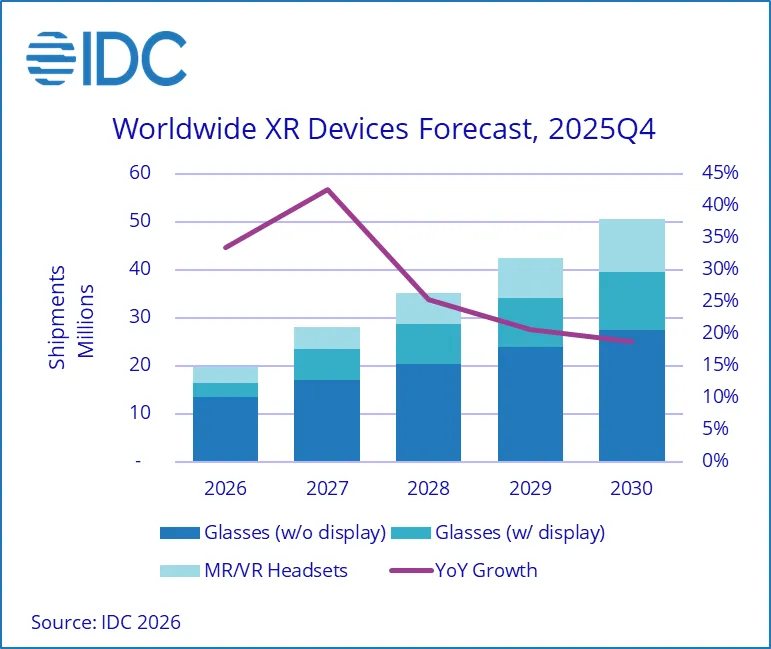

值得注意的是,市场结构正在发生根本性转变。IDC数据显示,无显示屏的智能眼镜目前已占据XR出货量的绝大部分份额,而传统VR和MR头显的需求日益集中在游戏场景,出货量明显萎缩。这一趋势表明,消费者正从追求沉浸式体验的笨重设备,转向更适合日常佩戴的轻便产品。

IDC预测,这场转型将在2026年持续发酵,预计全年XR出货量将增长33.5%,2026年至2030年的复合年增长率则达到26.5%。短期内,无显示屏的智能眼镜仍将是出货主力,但到2027年,带显示屏的智能眼镜有望积累足够增长势头,在整体出货量上超越VR和MR头显。

随着硬件越做越轻,产品差异化的重心正在转移。IDC指出,XR供应链仍不成熟,关键部件受知识产权限制,这既限制了竞争,也延缓了硬件开发进程。在此背景下,软件、服务以及内置的人工智能功能,正逐渐成为各品牌设备之间的主要区别所在。

竞争格局也在扩大。谷歌的Android XR生态系统、Snap以及越来越多的中国供应商正在加速涌入智能眼镜市场。

分析指出,这些新玩家的加入不仅扩大了产品供给,也让消费者更快熟悉以人工智能为核心的交互体验。未来,竞争将从单纯的硬件厂商,延伸至人工智能平台与软件层,后者对设备使用方式的塑造力正日益增强。

作者✎ 林含/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载,如需授权请联系: amz123happy