品牌方舟获悉,近日,据Context的数据,全球3D打印机市场在2025年第一季度呈现明显分化:入门级打印机产品出货大幅增长,而中高端与工业级打印机产品的市场仍受高利率、通胀与关税不确定性的影响而承压。

品牌方舟获悉,近日,据Context的数据,全球3D打印机市场在2025年第一季度呈现明显分化:入门级打印机产品出货大幅增长,而中高端与工业级打印机产品的市场仍受高利率、通胀与关税不确定性的影响而承压。

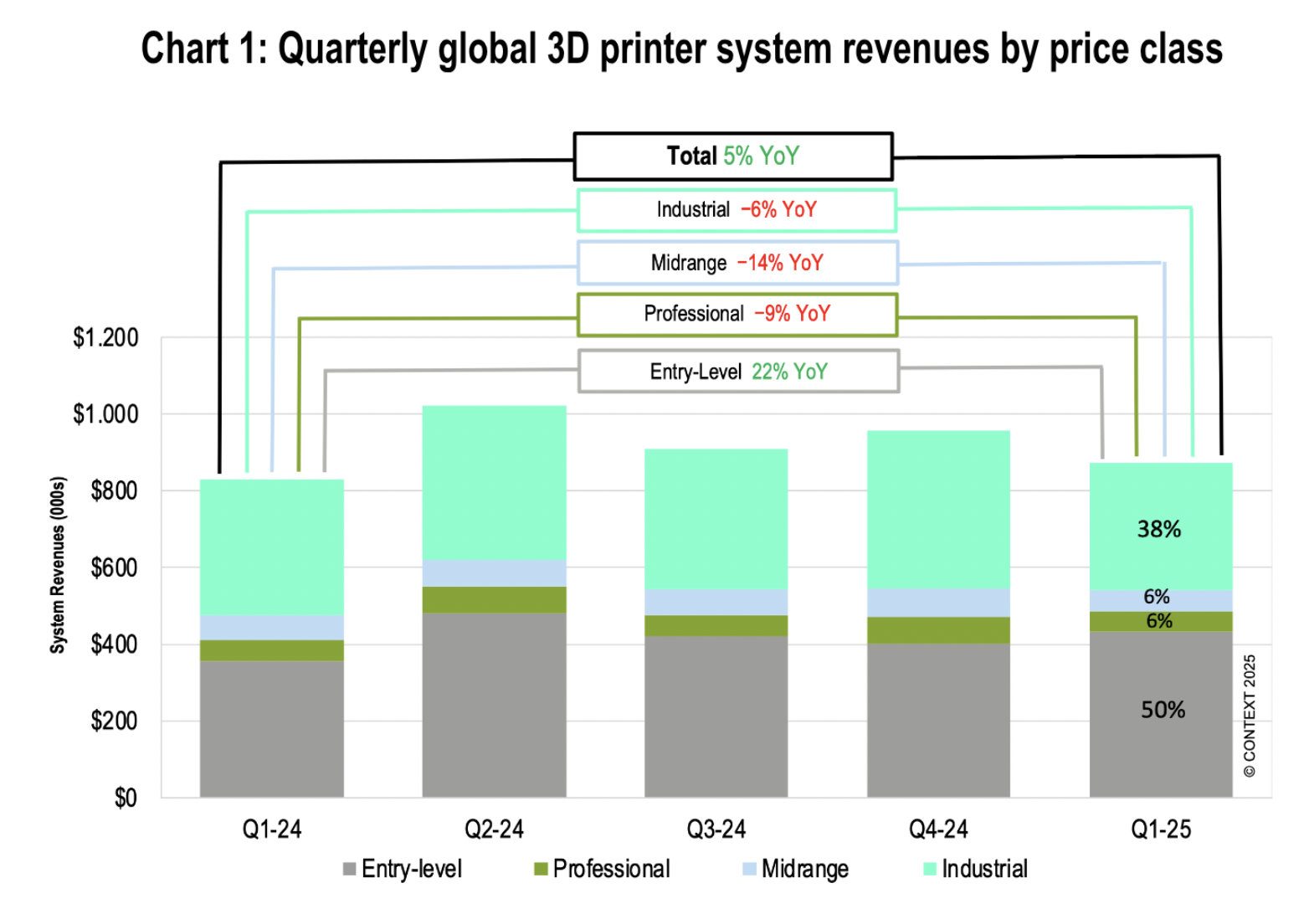

报告显示,2025年第一季度全球3D打印机市场整体营收同比增长5%,但这一增长完全由入门级打印机产品收入增长22%所贡献;相反,关键的高端工业级打印机产品营收同比下降6%。

报告采用的产品价格区间定义如下:入门级(Entry-level)单台售价低于2,500美元;专业级(Professional)为2,500–20,000美元;中端(Midrange)为20,000–100,000美元;工业级(Industrial)为100,000美元以上。

1. 入门级3D打印机

报告指出,2025年Q1的全球3D打印机市场出现了三种不同的趋势。首先,入门级3D打印机出货量出现“提前购买”现象,Q1出货量超过一百万台,同比增长15%,其中中国厂商占据约95%的份额。

入门级3D打印机的厂商销售表现也不同,比如:Bambu Lab出货量同比增长64%,表现最强;Creality虽小幅下跌3%,但以39%的单位市场份额保持领先;Flashforge与Elegoo也录得强劲同比增长。分析认为,产生这波购买潮的主要原因是渠道与消费者为规避可能到来的美国关税而提前下单。

2. 中端和工业级3D打印机

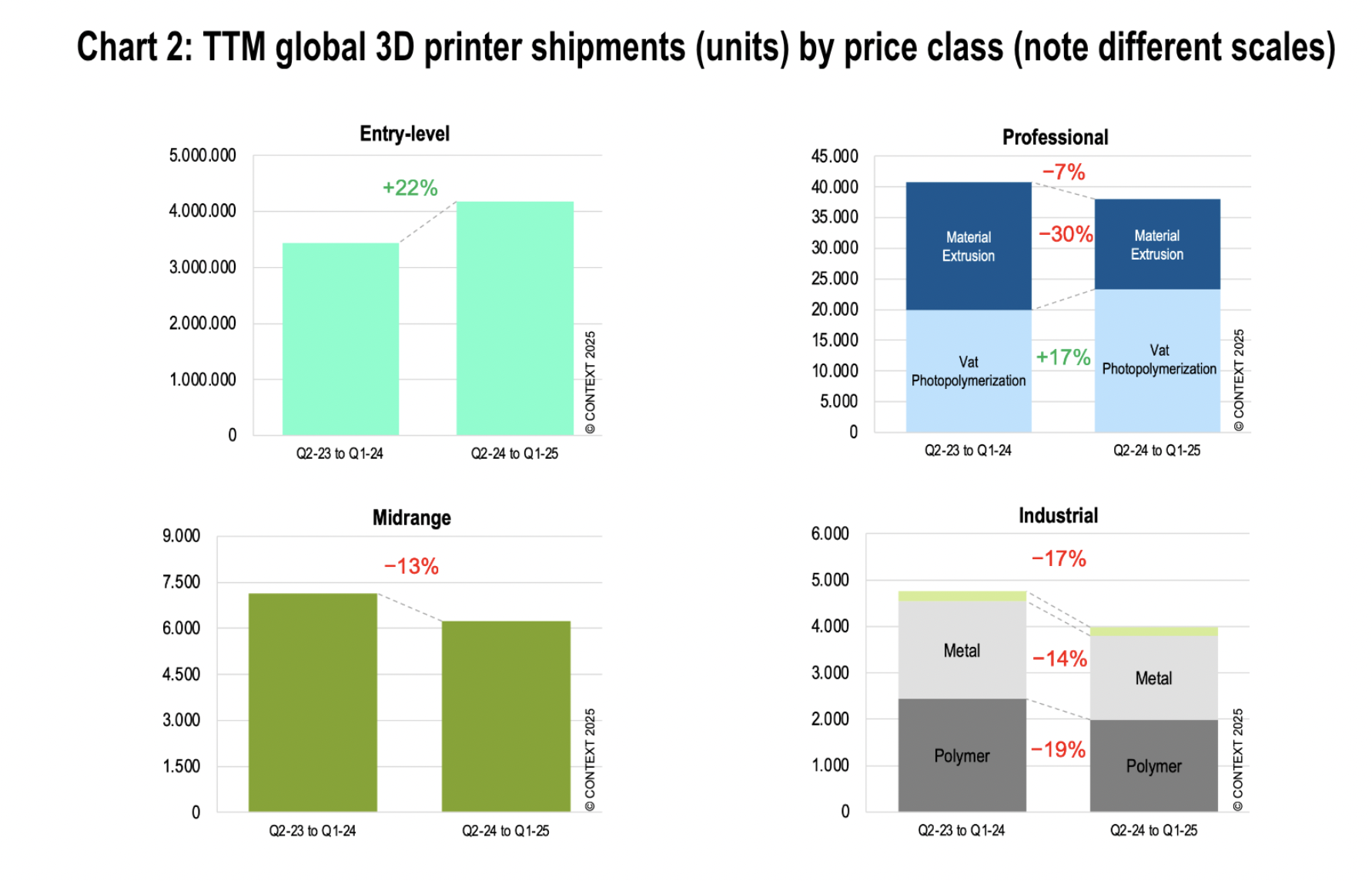

中端和工业级3D打印机受高利率影响,资本开支减少,表现疲弱。中端3D打印机Q1出货量同比下降16%,但以满足本土需求为主的中国厂商表现相对较好,UnionTech的中端出货同比增长13%,但其工业级聚合物设备出货则显著下滑。

Flashforge凭借面向珠宝市场的喷墨技术(material jetting)打印机,在亚太与中东市场取得亮眼成绩。过去十二个月,中端3D打印机出货量总体下降约13%,老牌西方厂商如Stratasys、3D Systems和Formlabs在这期间均出现销量下滑。

工业级3D打印机方面,Q1出货量同比下降14%,其中使用聚合物(塑料类材料)作为打印材料的3D打印设备出货量同比降18%,使用金属作为打印材料的3D打印设备出货量降幅相对较小,为8%。

尽管工业级3D打印机营收整体下滑6%,但高端PBF(Metal Powder Bed Fusion,金属粉末床熔化)3D打印机的平均销售价格上升,部分厂商受益,例如Eplus3D与Nikon SLM Solutions表现较好。

报告指出,多激光、大构建体积的高端PBF技术设备仍是增长亮点,且在国防与航空航天等细分市场保持强劲需求。

3. 专业级3D打印机

专业级3D打印机出现技术分化。Q1总体出货量下降4%。以熔融沉积式打印技术为代表的设备(主要为FDM/FFF),Q1出货量下降31%,过去十二个月下降约30%,许多买家转而购买性能更高的入门级机型。

相对地,光固化技术的3D打印机实现回暖,Q1出货同比增长19%,过去十二个月增长17%;因推出了基于mSLA技术的新专业级3D打印机,Formlabs实现了40%的季度出货增长,并稳居专业级3D打印机市场的领先地位。

CONTEXT对未来展望保持谨慎:受关税、通胀与高利率影响,2025年上半年高端3D打印机的销量预测被下调,预计要到2026年利率回落、资本支出恢复后,高端3D打印机市场才可能出现明显复苏。

报告称,诸多厂商正把重心转向提高盈利能力,审视资产负债表,高度依赖并购整合以调整业务结构;例如Nano Dimension通过并购Markforged与Desktop Metal完成整合,TRUMPF则对其高端PBF技术业务进行剥离,而Velo3D在获得新投资后持续取得进展。

总体而言,因担忧关税导致价格上涨,很多消费者和经销商提前下单,这在短期内大大带动了入门级3D打印机的销量;但在高利率与宏观不确定性环境下,中高端设备的采购量下降,行业复苏仍需等待宏观经济条件改善与资本支出恢复。

作者✎ Summer/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载,如需授权请联系:amz123happy