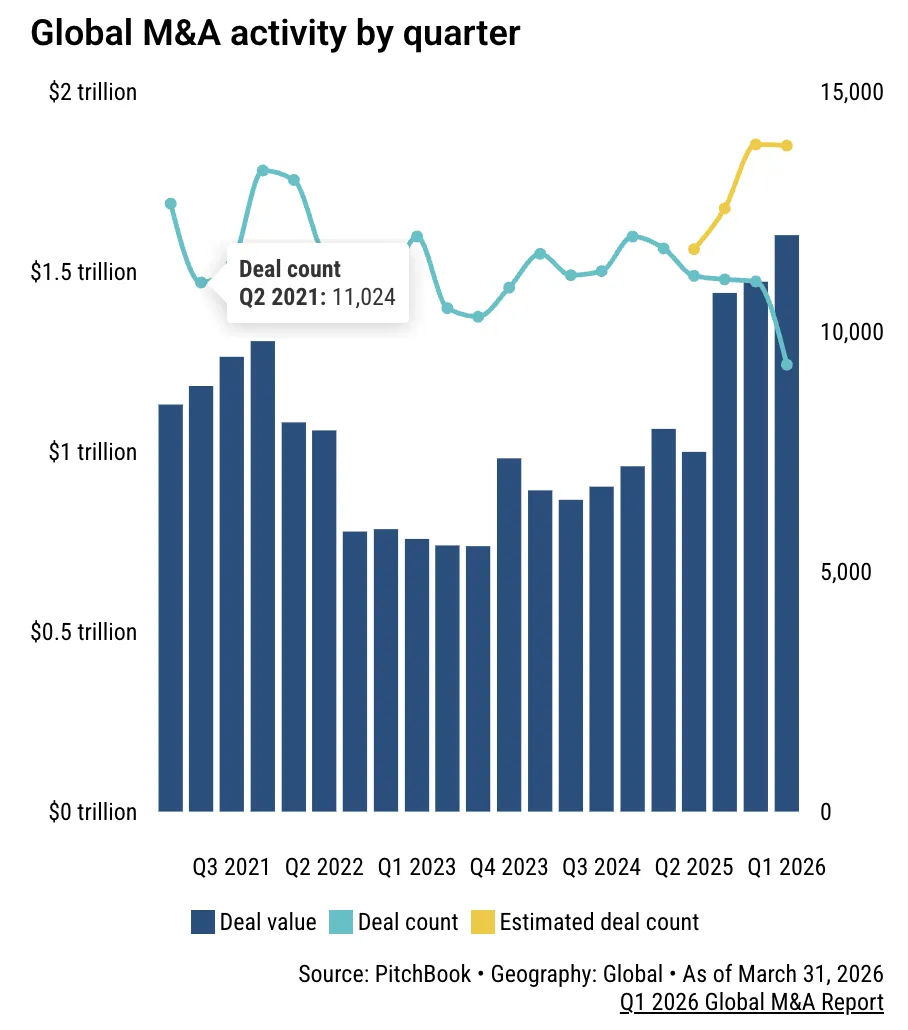

品牌方舟获悉,近日,2026年第一季度,全球并购市场交易总额达到1.6万亿美元,创下季度历史新高,较去年同期增长约51%。然而,这一创纪录的数据主要受到一笔SpaceX收购xAI的交易推动,整体市场实际情况远没有表面数字显示得那样强劲。

品牌方舟获悉,近日,2026年第一季度,全球并购市场交易总额达到1.6万亿美元,创下季度历史新高,较去年同期增长约51%。然而,这一创纪录的数据主要受到一笔SpaceX收购xAI的交易推动,整体市场实际情况远没有表面数字显示得那样强劲。

根据PitchBook发布的2026年第一季度全球并购报告,SpaceX以2500亿美元收购xAI的交易,是全球有记录以来规模最大的并购案,仅这一笔交易就占本季度全球并购总价值的15%以上。

该交易属于同一实际控制人旗下公司的关联整合,由埃隆·马斯克推动,旨在将聊天机器人与社交媒体业务与火箭公司进行整合,以服务于其未来IPO叙事。因此,这笔交易对真实市场活动的参考意义有限。

如果剔除这笔xAI交易,北美地区前十大并购交易总规模将从5185亿美元降至2685亿美元,显示出市场虽然仍然活跃,但并未达到整体数据所呈现的广泛繁荣水平。

2023年1月至2026年5月,全球共有32家估值曾达到或超过10亿美元的DTC服装及生活方式品牌被收购或申请破产保护。这些品牌在巅峰时期的总估值超过480亿美元,而最终的并购交易总金额仅为152.7亿美元,平均估值跌幅高达68.2%。

从市场结构来看,美国中型并购市场交易数量明显下降。据投资银行DC Advisory副董事长Joe Donohue透露,美国中端市场在1月和2月的交易量同比下降约20%,3月继续下滑,整体交易活跃度低于预期。PitchBook表示,中端市场数据仍在整理中。

市场在年初一度保持活跃,但随后受到软件行业抛售以及中东地区战争带来的波动影响,整体环境迅速转弱。PitchBook美国私募股权研究负责人Steven Buibish表示,融资环境在此之后明显收紧,市场进入一个“只有高质量资产和优质借款人才能顺利融资”的阶段。

在融资条件变化的背景下,市场主导权逐渐向贷款方倾斜。贷款机构要求更严格的契约条款,并提高借款人自有资金比例,这一趋势对依赖杠杆融资的私募股权交易影响更为明显。

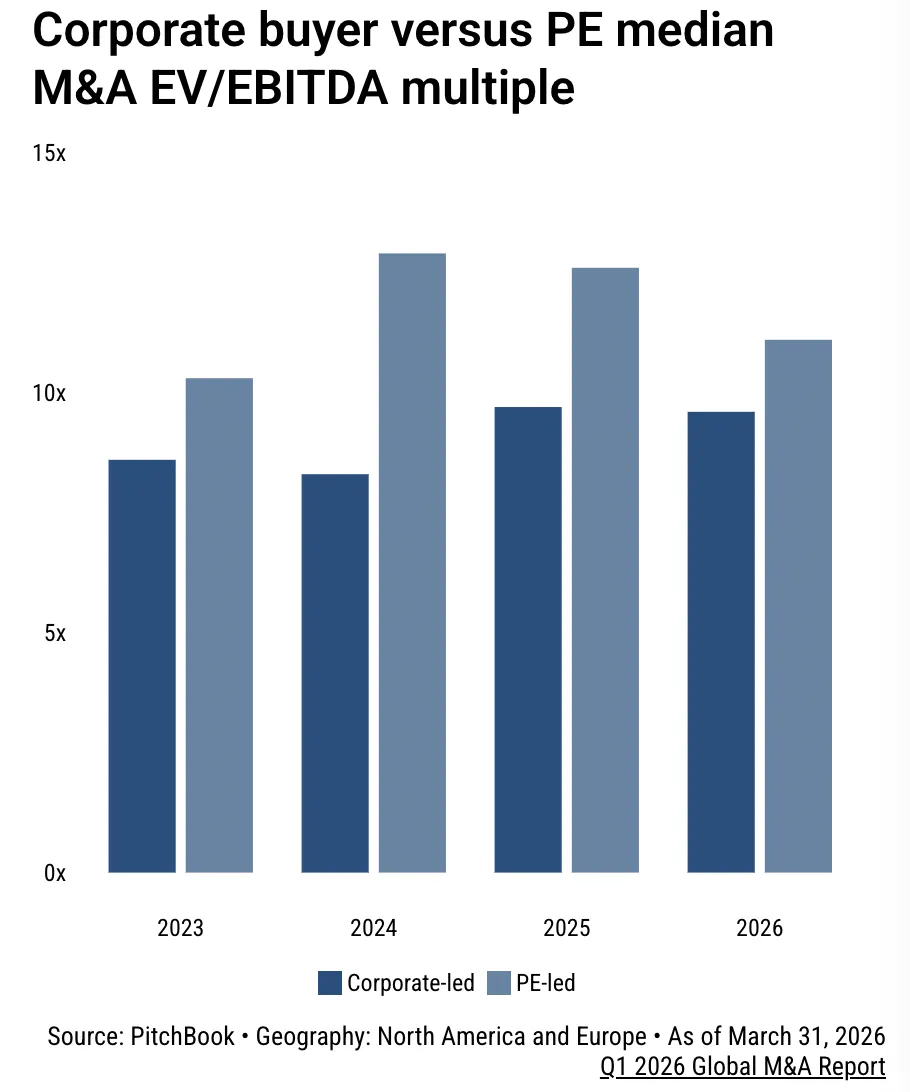

估值方面,全球企业交易的企业价值与EBITDA倍数中位数在过去12个月达到9.8倍,高于2024年的8.3倍。同时,私募股权买家相较企业买家的溢价从超过4倍EBITDA下降至2.8倍,显示出私募交易资产质量的相对收敛。

北美市场前十大交易中,仅有一笔由私募股权支持,即EQT与Global Infrastructure Partners以334亿美元收购AES Corporation。

其余交易多由企业买家主导,包括Sysco以291亿美元收购Jetro Restaurant Depot、Paramount Skydance与Warner Bros. Discovery约1100亿美元的合并交易,以及Constellation Energy以266亿美元收购Calpine。

欧洲市场也呈现类似趋势,其中规模最大的交易为Unilever Foods与McCormick之间的448亿美元整合。

市场人士指出,在当前环境下,战略买家相比财务投资者更具优势,因为他们可以基于协同效应进行估值,而私募基金则必须依赖传统内部收益率模型进行判断。在并购价格差异(bid-ask spread)仍然较大的市场中,这种差异尤为重要。

与此同时,企业在评估交易时也面临人工智能对中期盈利影响的不确定性,尤其是在软件与信息服务行业。分析认为,除少数优质资产外,整体并购市场在一定程度上出现停滞迹象。

总体来看,2026年第一季度并购市场呈现明显分化:对于战略买家以及信用状况良好的企业而言,交易仍然可以顺利完成;但对于其他市场参与者而言,融资更为谨慎,交易标准也显著提高。市场普遍更青睐现金流稳定、尽调清晰、商业模式可预测的资产,而依赖乐观预期的交易则更难达成。

作者✎ Summer/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载,如需授权请联系:amz123happy