年收1471亿美元,美国连锁超市克罗格的布局解析 | 出海零售专题

6758

6758如今,电商巨头亚马逊持续拓展线下版图,沃尔玛也在不断丰富场景体验,更有众多DTC品牌将线下门店作为开拓消费需求、升级购物体验的重要支点。

可以说,线下零售早已超越“买卖场”的传统定义,正围绕供应链效率、场景创新、会员生态等维度,展开一场悄无声息的行业竞争。

本专栏将以全球视角切入,以沃尔玛、好市多、塔吉特等零售巨头为样本,通过拆解门店网络背后的供应链逻辑、解析商业模式内核、剖析核心竞争优势,结合最新消费数据与行业趋势,呈现全球线下零售的发展全景,为品牌全渠道布局提供更多有意义的参考。

作为美国零售业的龙头企业之一,克罗格(Kroger)自1883年由伯纳德・克罗格在俄亥俄州辛辛那提创立以来,已从一家小型杂货店发展为全美最大的连锁超市集团之一。

凭借覆盖全美的庞大零售网络和多元化的业态布局,克罗格目前是美国最大的超市运营商,也是美国第五大综合零售商,在销售规模上仅次于沃尔玛,是美国消费者日常购物的重要选择。

目前,克罗格在美国经营近2800家零售门店,业务范围涵盖超市、百货商店、便利店及多种专卖业态,并配备药房、加油站等配套服务。同时,克罗格积极推动电商和数字化转型,依托官方网站与移动应用程序构建线上线下一体化零售体系。其产品线以食品杂货为核心,同时覆盖日用消费品、健康护理、家居用品等多个领域。

作为一家以“新鲜、低价与便利”为核心定位的零售商,克罗格依托强大的自有品牌体系、供应链管理能力和技术创新,在会员服务、数字化履约和社区门店网络等方面形成独特优势。

本篇文章将聚焦克罗格的整体零售表现展开介绍,涵盖其发展历程、业务规模与市场布局、数字化与电商转型进程,以及其在美国零售行业的核心竞争力和所面临的挑战,帮助大家深入理解这家拥有百余年历史的零售巨头如何在激烈的市场竞争中保持稳健增长。

1、发展历程

(1)1883–1950年代(创立与早期扩展)

1883年,23岁的伯纳德·克罗格在俄亥俄州辛辛那提开设首家杂货店。1902年,克罗格更名为Kroger Grocery and Baking Company,门店已扩展至40家,并率先设立自有烘焙坊。

1916年,克罗格率先引入自助购物模式,改变传统柜台式销售。到1920年代末,克罗格通过收购区域连锁掌握超过5500家门店,主要分布在美国中西部和南部。

(2)1950–1980年代(并购扩张与区域调整)

1950年代起,克罗格通过收购Henke & Pillot、Krambo Food Stores、Child’s Food Stores等区域连锁加速扩展市场。1963年收购Market Basket进入加州,但因竞争激烈在1982年退出。

1970年代,克罗格率先测试电子扫描系统和消费调研,并在印第安纳建立全球最大乳制品工厂。1983年收购Dillon Companies,获得King Soopers、Fry’s、City Market等多个子品牌,奠定全国布局。

图源:克罗格

(3)1990–2000年代(大型并购与市场深化)

1990年代,克罗格持续收购区域零售商,包括Great Scott、Pay Less、Owen’s Market等。1998年完成与当时全美第五大连锁Fred Meyer的合并,旗下品牌增添Ralphs、Smith’s、QFC等,成为全美最大的超市运营商之一。2000年代,克罗格进一步进入弗吉尼亚、德州等市场,并通过收购Hannaford、Baker’s、Scott’s Food & Pharmacy等补强区域网络。

(4)2010年至今(数字化与全国领先地位)

2013年收购212家Harris Teeter门店,重返美国北卡罗来纳州市场,并获得“网购自提”业务能力。2015年通过收购Roundy’s进入威斯康星及芝加哥市场。2018年出售782家便利店业务,集中资源发展综合超市。2022年曾计划收购Albertsons,但因监管阻碍最终搁浅。

如今,克罗格在美国35个州及哥伦比亚特区运营超2700家门店,是美国营收最大的超市运营商。

2、经营状况

根据官方数据,克罗格在2024财年展现出稳健的增长态势,总营收达到1471亿美元。全年可比销售额同比增长1.5%,营业利润为38亿美元,高于上年同期的31亿美元。

2024财年毛利率为22.3%,较上年同期的21.8%有所提升,这一改善主要得益于出售Kroger Specialty Pharmacy、自有品牌表现及减缩下降,部分被药房利润下滑所抵消。电商业务保持良好增长,全年销售额超过130亿美元,同比增长11%。

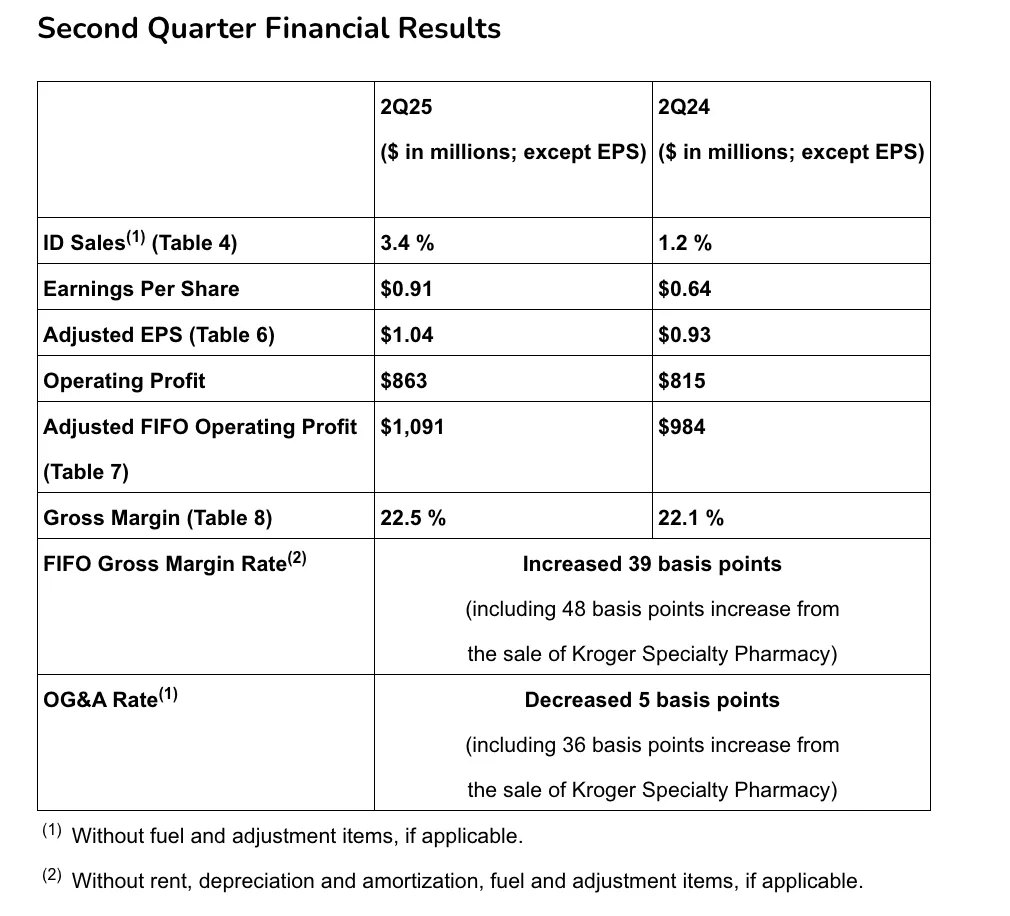

进入2025财年,克罗格公布了截至8月10日的第二季度财报。报告显示,季度总营收为339亿美元,与去年同期持平。当季可比销售额同比增长3.4%,高于去年同期的1.2%。营业利润为8.63亿美元,较去年同期的8.15亿美元有所提升。

第二季度毛利率达到22.5%,较去年同期的22.1%改善。电商业务继续保持强劲势头,当季销售额同比增长16%,其中药房和生鲜业务成为带动整体销售动能的重要因素。

图源:克罗格

1、涉及领域

克罗格的线下业务同样集中在多元化零售品类,涵盖日常消费必需品到健康服务。

(1)杂货品类

主营干货、乳制品、肉类、海鲜、新鲜农产品、烘焙食品等常规食品;

供应冷冻食品、即食餐食、零食饮料(含酒精和非酒精饮品);

涉及家庭消耗品,包括个护美妆、宠物食品和用品、纸制品、婴儿用品以及清洁护理用品。

(2)普通商品

娱乐及休闲商品涵盖电子产品、玩具、文具、影音制品以及季节性商品;

服饰类包括成人及儿童服装、鞋履、配饰等;

家居与户外类商品则覆盖厨房小家电、家居装饰、收纳用品、家具寝具、运动与户外装备以及汽车用品等。

(3)健康和保健

克罗格旗下门店普遍配备药房,提供处方药、非处方药及其他医疗相关产品;

还提供眼科诊疗、疫苗接种等健康服务。

从整体表现来看,克罗格线下业务仍以食品和日常消费品为核心驱动力,健康和保健类业务则成为克罗格保持稳定增长的重要支撑。其庞大的社区门店网络强化了消费者的日常购物粘性,使其在美国食品零售市场保持竞争优势。

图源:克罗格

2、商业模式

作为全球零售巨头,克罗格在线下的商业模式主要体现在以下几个方面:

(1)食品零售为核心

门店以食品杂货和生鲜为主营,涵盖乳制品、肉类、蔬果、烘焙、熟食和饮料等高频消费品;

食品板块占据销售额的最大份额,带动客流与复购,强化其“社区超市”的定位;

同时兼顾药房、日用品、宠物用品等品类,增强一站式购物体验。

(2)自有品牌战略

克罗格重点发展自有品牌,如Private Selection、Simple Truth等,覆盖食品、日用品及健康护理;

强调高性价比和健康有机定位的自有品牌,提升毛利率并增强差异化竞争优势;

通过规模化的采购与供应链整合,自有品牌贡献持续扩大。

(3)技术与数字化转型

移动端应用支持在线下单、到店自提及送货上门,满足多元购物需求;

投入人工智能、大数据和自动化仓储技术,优化供应链与库存管理;

智能结账与个性化推荐逐步应用于门店和数字化平台,提高购物效率和客户体验。

图源:克罗格

(4)全渠道布局

通过传统超市、大型综合门店和社区便利店相结合,满足不同客群需求;

拓展餐饮即食服务和自有厨房项目,抓住消费便利化趋势;

通过与Ocado合作建设自动化配送中心,推动线上线下深度融合,实现全渠道布局。

克罗格通过食品零售、自有品牌、技术赋能和全渠道融合的商业模式,在美国市场形成了以食品杂货为核心、辅以药房与日用商品的综合零售网络,并不断通过数字化与供应链优化来提升竞争力。

近年来,全球零售市场规模呈现强劲增长态势。

The Business Research Company的数据显示,该行业市场规模将从2024年的32万亿美元增长至2025年的35万亿美元,复合年增长率(CAGR)达9.0%;预计到2029年,市场规模将以7.6%的复合年增长率增至47万亿美元。

克罗格作为美国最大的传统食品杂货零售商之一,凭借广泛的门店网络和多元化业务布局,在市场中占据重要地位。

1、克罗格行业优势

(1)规模与范围优势

克罗格在美国经营超过2,700家超市和多部门商店,覆盖35个州及华盛顿特区,拥有庞大的市场覆盖面。其广泛布局帮助克罗格牢牢占据美国食品杂货零售市场的龙头地位,尤其在中西部和南部市场竞争优势显著。

同时,克罗格长期深耕食品杂货板块,包括生鲜、乳制品、肉类和有机食品,在新鲜度和多样性上形成差异化优势。这种产品结构使其成为美国消费者购买日常食品的重要渠道。

(2)供应链效率

克罗格经营着35家食品生产制造工厂、1500个加油站、以及2000家药店,依托规模化的集中采购与高效供应链体系,克罗格能够保持较低的采购成本,并确保产品供应的稳定性。克罗格通过持续优化物流中心和分销网络,在食品配送的时效性和成本控制方面具备显著优势。

(3)全渠道零售能力

克罗格积极发展电商与数字化业务,通过Kroger.com和移动应用提供在线购物、路边取货(ClickList)和当日送达服务。这种线上线下融合模式提升了用户购物的便利性和灵活性。

(4)自有品牌与会员体系

克罗格拥有Simple Truth、Private Selection等自有品牌,在健康有机和高端食品领域均具备竞争力。自有品牌不仅增强了产品差异化,还提高了利润率。同时,克罗格的会员计划通过个性化优惠与积分机制,增强了客户黏性。

图源:克罗格

2、市场竞争激烈

尽管克罗格在美国食品杂货市场占据重要地位,但在整体零售格局中,仍面临多方竞争压力。

(1)亚马逊

通过收购全食超市和扩展Amazon Fresh生鲜业务,亚马逊在食品零售市场的布局不断加深,其强大的电商与配送能力对克罗格的线上业务造成挑战。

(2)沃尔玛

作为美国零售巨头,沃尔玛凭借庞大的门店网络和低价策略,在食品杂货领域构成克罗格最直接的威胁。其“全渠道零售”能力也不断侵蚀克罗格的市场份额。

(3)好市多

以会员制和大宗采购为特色的好市多,吸引了大量注重性价比的家庭消费者,其在仓储式商店模式对克罗格形成强有力的竞争。

(4)阿尔伯森(Albertsons)

作为美国另一大连锁超市集团,阿尔伯森在西部和部分城市市场与克罗格形成直接对抗,其门店网络和产品组合在区域层面对克罗格构成压力。

(5)区域连锁超市与新兴平台

Publix、H-E-B等区域性超市品牌在本土市场拥有极强的竞争力。此外,Instacart等第三方配送平台凭借便捷的线上购物体验,也在改变消费者购物习惯,间接分流了克罗格的市场份额。

3、面临其他挑战

除了面临市场其他竞争对手的挑战,克罗格还需要面临以下挑战:

(1)不断变化的消费者偏好

消费者越来越重视便利性、个性化以及健康与可持续相关的购物体验。克罗格若不能快速调整商品组合和服务模式,可能会失去对年轻消费者的吸引力。

(2)供应链中断与成本压力

疫情和国际贸易环境的不确定性加剧了供应链的脆弱性,运输延迟、能源和原材料价格上涨都可能推高成本。克罗格需要通过强化与供应商的合作、增加本地化采购以及投资物流体系来提升供应链韧性。

(3)数字化转型压力

随着线上和全渠道零售的迅速发展,克罗格必须加快电商和数字化能力建设。如果在技术整合、人工智能应用和数据分析等方面落后,将难以满足消费者对购物体验的需求。

(4)可持续发展要求

社会和消费者对可持续发展的要求不断提高,环保包装、减少浪费、低碳物流等逐渐成为行业标准。克罗格需要在运营和供应链中更好地落实环保举措,否则可能面临品牌形象和监管层面的压力。

图源:克罗格

4、未来行业趋势

(1)线上购物快速发展

电商和全渠道零售将继续扩张,更多消费者倾向于通过线上平台下单。克罗格需加大线上业务投入,提升网站和应用体验,并推动门店与线上渠道的融合。

智能手机普及推动移动购物持续增长,消费者习惯通过移动端完成选购与支付。克罗格将继续优化移动端应用程序,提升购物便捷性和支付体验。

(2)个性化服务受青睐

消费者期望购物体验能符合自身偏好和需求。克罗格将借助人工智能和大数据技术,为顾客提供个性化推荐和定制化促销,以增强用户粘性。

(3)可持续消费成趋势

环保与社会责任正在影响消费决策。克罗格将通过扩大绿色商品供应、推广环保包装和减少运营中的碳排放来满足这一趋势。

(4)健康与保健需求上升

消费者对健康生活方式的关注度不断提高,对有机、天然及健康相关产品需求持续上升。克罗格正不断丰富健康与保健品类,并拓展药房、诊所等相关服务,以满足市场需求。