590亿美金热土!中国卖家盯上拉美“领头羊”

1979

1979当桑巴的鼓点在街头巷尾自由跃动,当色彩奔放的涂鸦将城市装点得生机盎然,巴西给世界的印象,是永远充沛的热情与不设限的创造力。

这种深入骨髓的文化活力,恰是洞察其商业脉搏的一把钥匙——一个同样充满张力与机遇的消费市场,正伴随文化的律动蓬勃生长。

目光投向经济的海洋,巴西的电商浪潮正以前所未有的势头拍打着海岸线。

这片拥有超过2.1亿人口的广袤市场,线上零售正以年均超两位数的速度扩张,当前电商用户规模已超过一亿,并仍在快速增长。如此巨大的磁力,自然吸引了全球探险者的目光,而中国力量的身影尤为敏捷与醒目。

从Temu快速冲上流量高位,到TikTok Shop果断落子巴西,再到比亚迪成为巴西总统的座驾之一,中国平台与品牌正以前所未有的存在感,在这片“新大陆”上掀起阵阵波澜。

巴西的热土已然升温,但对于远道而来的中国卖家而言,这片市场究竟是遍地黄金,还是暗礁遍布?

如果从历史的角度回望,拉丁美洲并不是一片“缺乏故事”的土地。恰恰相反,它承载了过多的历史重量。殖民时代留下的结构性影响,使得这片大陆在很长一段时间里被固定在资源输出者和原材料供给地的位置上。

黄金、白银、农作物与矿产源源不断地流向外部世界,而本土社会的发展节奏,却始终被外力所牵引。这样的历史背景,也在无形中塑造了拉美国家复杂而矛盾的社会气质——既热烈开放,又对外部力量保持着谨慎与距离。

地理位置的偏远、语言体系的差异,以及国家之间发展程度的不均衡,让拉美在全球化浪潮中多次错失窗口期。相较于更早融入全球制造体系的亚洲,或资本高度集中的欧美市场,拉美更像是被反复提及,却迟迟未被真正理解的存在。

但也正是这些历史与文化特征,为拉美的今天埋下了伏笔。当数字化逐渐打破地理边界,新的商业形态开始与当地高度社交化、情绪外放的文化土壤发生反应。这片曾经被视作“边缘”的大陆,正在以另一种方式重新进入全球视野。

而在拉美诸多国家之中,巴西正是这种变化最为集中的缩影。

图源:visit brasil

在拉丁美洲诸多国家中,巴西之所以频频被推到聚光灯下,并非偶然,而是一种少见的“集中度”——人口、经济体量与消费能力,在同一国家内形成了高度叠加。

在拉美这样一个由多国拼合而成的区域市场中,这一点尤为重要。相比需要跨越语言、制度与消费差异的多国布局,巴西本身就构成了一个体量足够大的单一市场。

根据PCMI的数据,巴西人口突破2亿,是全球第五大人口国家。这意味着,出海企业可以在这里找到足够纵深的消费腹地,而不必在初期就陷入多线作战的复杂局面。

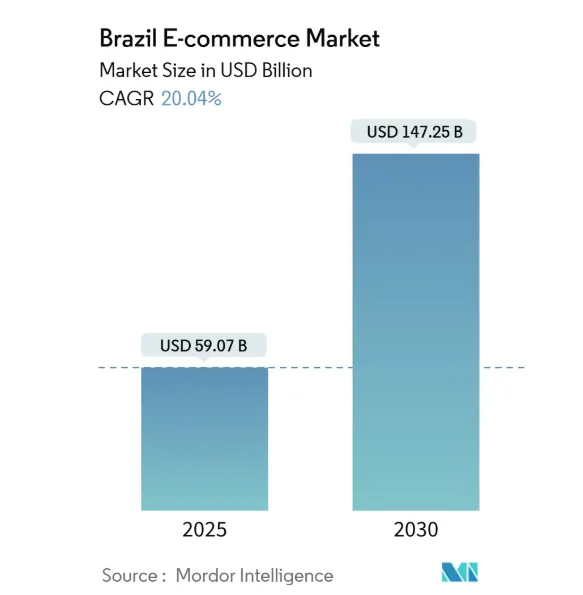

更值得注意的是,这并非一个“人口多但线上化不足”的市场。根据Mordor Intelligence数据,巴西电子商务市场规模在2025年达到590.7亿美元,预计到2030年将增长至1472.5亿美元,年复合增长率高达20.04%。

Statista更是预测,巴西的网购用户群体将从2021年的1.14亿持续增长至2025年的1.38亿。可见,电商渗透早已向更广泛的人口层扩散,逐渐成为主流消费方式的一部分。

source:Mordor Intelligence

与此同时,巴西在文化和社会层面呈现的特征——高度年轻化的人口结构、强烈的社交属性、对新事物的开放态度——也进一步强化了市场活力。这些特征与经济体量结合,使得巴西既具规模优势,又充满挑战,也因此成为检验商业模式和平台能力的理想样本。

从宏观经济维度看,巴西同样具备稳定的承载能力。根据世界银行数据,2023年,其GDP达2.19万亿美元,位居全球第九,占整个拉美地区经济总量的31%,稳居区域“领头羊”地位。2024年,巴西GDP微调至2.18万亿美元,但仍保持3.4%的稳健增长。

这种体量优势的意义,并不在于绝对数字本身,更在于它为消费市场提供的强缓冲空间——市场不会因为单一周期或局部波动而迅速失速,也更容易孕育出多层级、多价位的消费结构。

除此之外,制度环境的变化,也进一步放大了这一趋势。2025年启动的税制改革,将多税种整合为单一增值税体系,并同步推进电子化申报流程。

对跨境电商而言,这一调整并不会立刻抹平所有门槛,但至少在规则层面,正在降低不确定性成本,使进入巴西市场从“复杂但不可预期”,转向“复杂但可计算”。

正是在庞大用户基础与持续线上化的双重推动下,巴西电商市场逐渐走出了一条颇具层次感的演进路径。这里并不存在“单一平台通吃”的简单格局,而更像是一片不断生长的生态——成熟平台稳住基本盘,新平台则在边缘地带寻找突破口。

如果从用户最日常的购物行为出发,本土平台的存在感仍然最为强烈。长期以来,Mercado Livre早已融入巴西消费者的生活节奏之中。

无论是电子产品、家居用品,还是中小卖家的长尾商品,它都承担着“默认入口”的角色。根据Semrush的统计,2025年10月,Mercado Livre在巴西的月访问量约为2.17亿次,稳居所有零售与电商网站之首。

围绕这一核心平台,其他头部玩家各自占据着清晰的位置。

Shopee进入巴西后,以高频促销、低门槛供给迅速切入大众消费场景,尤其在价格敏感型用户中积累了稳定人群;Amazon Brasil的节奏则明显不同,它并不追求极致覆盖,而是依托Prime体系和履约能力,稳步吸附中高频用户。

这三者共同构成了巴西电商最为稳固的“底盘”,也是当前消费者最主要的流量去向。

图源:Mercado Livre

但真正让市场发生变化的,往往来自边缘的扰动。

2024年进入巴西的Temu,便是一个典型例子。凭借极具攻击性的价格策略和密集投放,Temu曾在短时间内迅速拉升访问量,甚至在个别月份对传统平台形成冲击。行业Conversion报告显示,2025年7月,Temu在巴西电商流量中一度登顶,月访问量达到约4.1亿次,短期内超过Mercado Livre与Shopee。

尽管这一高点并未长期维持,后续流量出现回落,但其意义并不在于是否坐稳第一,而在于验证了巴西市场对跨境供给和极致性价比的高度敏感度——新玩家并非没有机会。

与Temu不同,TikTok Shop的入场方式更具结构性意味。它并未直接参与传统货架电商的竞争,而是从内容出发,重构交易路径。据Momentum Works报告,自2025年5月上线巴西站点后,TikTok Shop在短短三个月内,将月度GMV从100万美元提升至2570万美元,增幅达25倍。

更具代表性的,是本土头部达人带动的示范效应——美妆博主Bianca Andrade曾在一次4小时的直播预售中,通过虚拟试妆形式售出超过6.4万件商品,单场销售额达到90万美元。这类案例,正在不断抬高市场对直播电商效率的预期。

图源:TIKTOK

由此可见,巴西电商正逐渐呈现出一种并行演进的状态:既不是简单的“新旧更替”,也并非短期流量博弈,而是在既有消费行为之上,持续叠加新的交易形态。

如果说近几年哪一批中国企业最早、也最集中地闯入巴西市场,汽车产业无疑走在前列。

街头巷尾,中国品牌早已不再陌生:比亚迪、奇瑞、长安、长城、江淮等车企,频繁出现在巴西消费者的购车清单中。这场围绕新能源与性价比展开的竞争,也让更多中国企业第一次真正被巴西市场“看见”。

其中,比亚迪的表现尤为典型。卡马萨里工厂门前,“亨利·福特路”被更名为“比亚迪路”,成为南美大陆第一条以中国车企命名的道路。而巴西总统公开成为比亚迪车主,更进一步强化了这种象征意义——从“进入市场”,到“获得信任”。

图源:比亚迪

据巴西电动汽车协会(ABVE)统计,2024年巴西电动与混动汽车销量约12.5万辆,其中比亚迪占据61.2%的市场份额,稳居第一,其后才是长城汽车与沃尔沃。某种程度上,这一成绩已超越商业本身,成为中国制造在巴西“可信度”的注脚。

这种信任的外溢,也正在其他行业发生。在家电领域,格力、海信、美的等品牌持续加码本地市场,也在渠道、产能与品牌层面逐步深化布局。

但机遇背后,巴西市场也天然呈现出一种矛盾气质——“既像天堂,也像地狱”。

巴西看似是统一的“最大单一市场”,实则高度碎片化。无论是行政体系、物流网络,还是消费结构,地区差异都极为显著。圣保罗、里约等核心城市,与北部、东北部地区在购买力、履约成本与效率上存在明显断层。

这意味着,一个在核心城市跑通的模式,很难无缝复制到全国。对追求快速放量的出海者而言,巴西更像是一块由多层消费拼合而成的市场拼图。

此外,税制与合规问题也是绕不开的。巴西并非完全“高门槛”,但其复杂性高度本地化:税种多、州际差异大、申报口径细碎。

即便2025年税制改革试图通过统一增值税简化体系,合规仍是一项需要长期投入的专业能力。许多企业真正承受的,并非税负本身,而是规则不透明、试错成本高、学习曲线陡峭所带来的不确定性。

从文化活力到经济体量,从平台竞争到中国企业的集体入场,巴西正在从遥远的拉美市场转变为出海版图中的关键坐标。

它既具备足够大的规模与增长空间,也保留了高度复杂的市场结构与进入门槛。对中国卖家而言,巴西不是可以简单复制经验的市场,而是一场对产品力、组织能力与长期耐心的综合考验。

真正能在这里站稳脚跟的,往往不是跑得最快的玩家,而是最早理解这片土地的人。