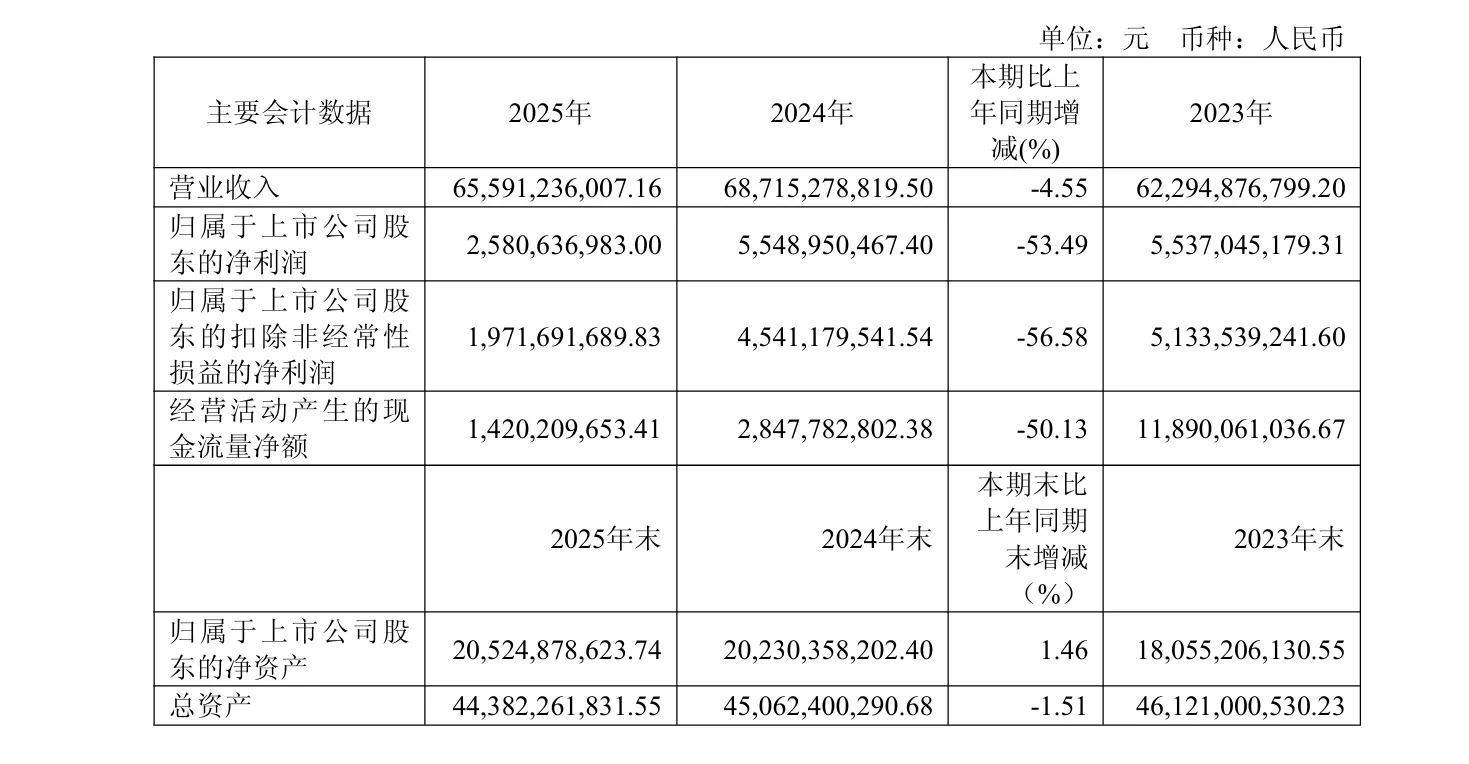

品牌方舟获悉,近日,有着“非洲手机之王”称号的传音控股发布2025年度报告。财报显示,其全年实现营业收入655.91亿元,同比下降4.55%。归属于上市公司股东的净利润为25.81亿元,同比大幅下滑53.49%。扣非后净利润为19.72亿元,降幅达56.58%。经营活动现金流净额同比下降50.13%至14.20亿元。

品牌方舟获悉,近日,有着“非洲手机之王”称号的传音控股发布2025年度报告。财报显示,其全年实现营业收入655.91亿元,同比下降4.55%。归属于上市公司股东的净利润为25.81亿元,同比大幅下滑53.49%。扣非后净利润为19.72亿元,降幅达56.58%。经营活动现金流净额同比下降50.13%至14.20亿元。

从季度表现来看,第一至第四季度营收分别为130.03亿元、160.74亿元、204.65亿元和160.48亿元。归母净利润分别为4.90亿元、7.23亿元、9.35亿元和4.33亿元。营收与净利润均在第三季度达到高点,第四季度双双回落。

对于业绩下滑,传音控股表示,主要受市场竞争及供应链成本影响,存储等元器件价格上涨,导致毛利率承压。与此同时,传音控股表示,其25年持续加大研发投入,并增加市场开拓与品牌推广力度,导致销售费用相应上升。

面对成本压力,传音控股从2025年下半年起逐步提价,并调整产品结构。传音控股公司的管理层表示,未来将减少100美元以下产品的销售占比,提升100至200美元区间产品份额,200美元以上产品将实现较大增长。尽管存储涨价带来挑战,但也推动产品线向更高档位迈进。

目前,传音控股旗下拥有TECNO、itel和Infinix三大品牌,市场主要集中在非洲、南亚、东南亚、中东和拉美等新兴市场,已经覆盖全球超过70个国家和地区。

财报显示,2025年公司手机出货量约1.69亿部。据IDC数据,公司在非洲智能机市场占有率约40%,排名第一。在巴基斯坦和孟加拉国智能机市场占有率分别超过40%和35.0%,均位列第一。在印度市场占有率为4.0%,排名第八。

从业务结构看,手机业务仍是收入主力,但出现下滑。2025年手机产品实现营收584.48亿元,同比下降7.51%。毛利率为18.43%,同比下降2.19个百分点。2025年上半年,智能手机平均售价为547.5元/部,功能手机为50.1元/部,显示产品仍以中低端机型为主,对元器件价格波动较为敏感。

在销售策略上,传音控股在部分市场推行分期付款,以缓解消费者因涨价带来的购买压力。公司管理层指出,消费者更关注每月还款额而非总价,只要月供不变、期数延长,购买压力感知会减弱。

渠道方面,传音控股重点优化独立站、电商平台及社交媒体运营,推进“线下+线上”立体布局,强化重点市场零售终端建设。扩品类品牌oraimo在《African Business》2025年度“最受非洲消费者喜爱品牌”百强榜中升至第73位,较上年上升8位。

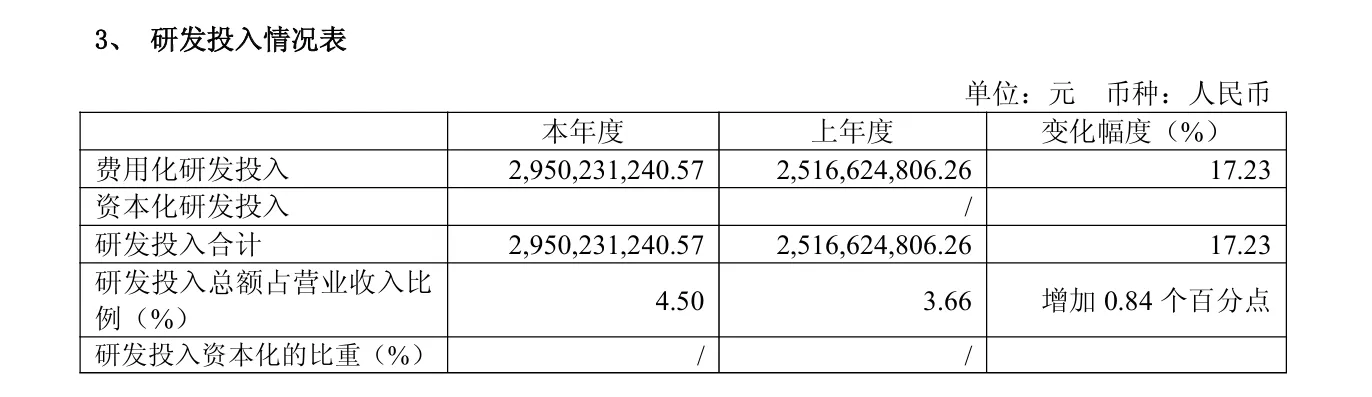

研发投入方面,2025年费用化研发投入达29.50亿元,同比增长17.23%,占营收比重为4.50%,较上年提升0.84个百分点。截至2025年底,传音控股累计获得知识产权5,241项,其中发明专利1,361项。年内新增专利申请993项,获得808项。

值得注意的是,面对当前全球兴起的“养虾”热潮(即OpenClaw智能体),传音控股已推出其首款移动AI智能体Ella Claw的测试版,并计划于4月15日进一步扩大测试范围。在商业模式方面,其拟于2026年探索AI服务的变现路径,包括引入订阅制或按token收费等方式,以寻求新的收入增长点。

作者✎ 林含/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载,如需授权请联系: amz123happy