OpenAI、字节,盯上了AI硬件!

2472

24722026年CES展上,AI+硬件风头无两,席卷全场。

能对话的陪伴机器人、加了摄像头的耳机、插上“翅膀”的扫地机,各类新奇AI硬件扎堆出圈,点燃开年科技圈爆火话题。

这股趋势愈发汹涌的同时,海内外互联网大厂也纷纷下场打造自己的硬件产品。字节跳动携手安克创新推出AI录音豆;Meta、谷歌持续加码智能眼镜赛道,加速产品落地。

就连OpenAI也不甘落后,联合苹果前设计师打造AI耳机对标AirPods,首年出货野心直指4000万台。

这股大厂扎堆抢滩AI+硬件的风潮来势汹汹,背后藏着一盘怎样的行业大棋?

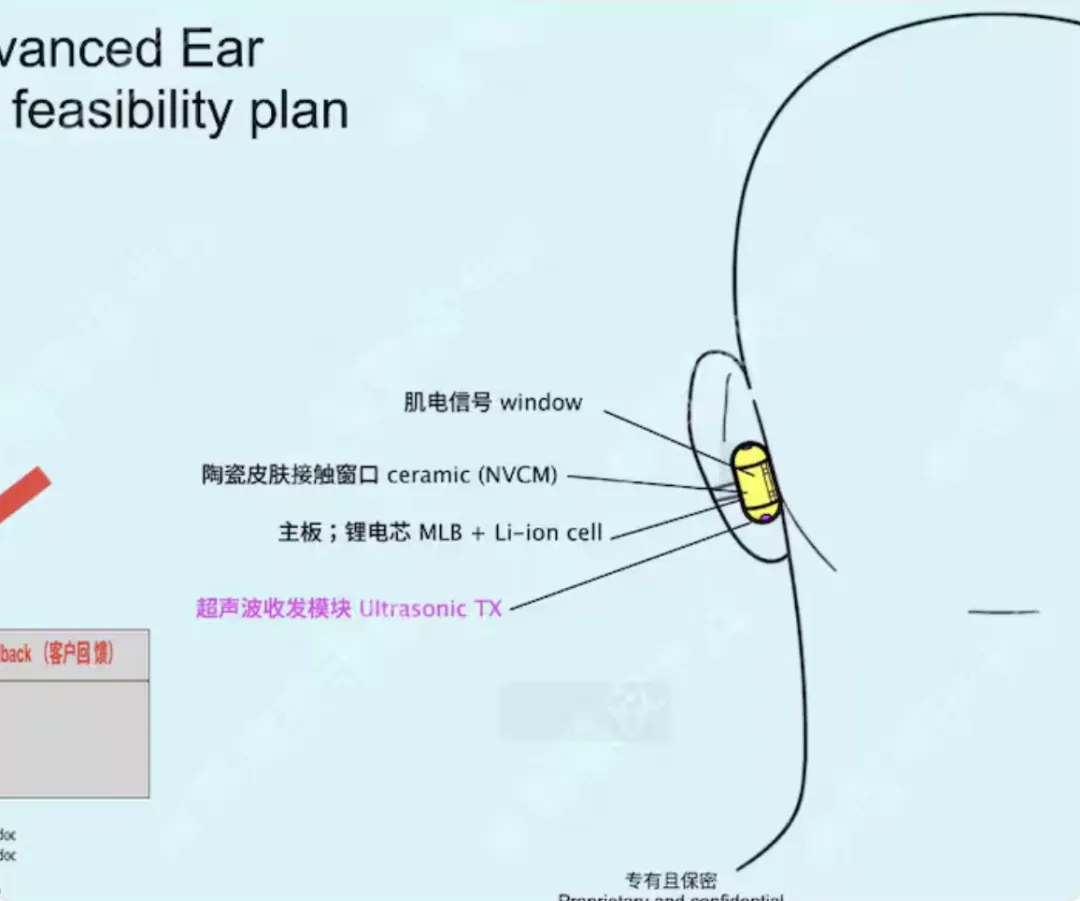

(1)OpenAI对标苹果做耳机

近日,OpenAI官宣跨界造硬件的动作,已引起科技圈不小的震动。

据OpenAI首席全球事务官Chris Lehane的说法,2026年下半年会推出首款硬件。同时,根据多方主流媒体报道,此款产品大概率是对标苹果AirPods,代号为Sweet Pea的“外形像耳机的计算机”,目标是在上市第一年出货4000万-5000万台产品。

品牌方舟了解到,为了补齐硬件能力,OpenAI直接请到苹果前首席设计师Jonathan Ive坐镇硬件部门,还拿出65亿美元收购艾维创办的AI设备初创公司io。

这两步棋显然是经过深思熟虑的,毕竟OpenAI向来以软件算法立足,要啃下硬件这块硬骨头,必须快速整合顶尖设计力量与AI设备技术储备。

图源:IndiaToday

根据现有爆料,这款产品主打差异化设计,不会走现有耳机的老路。其可能采用定制的2纳米处理器配置,能在本地完成AI任务,不依赖云端传输。这不仅能提升响应速度,还能解决隐私安全的顾虑。

(2)Meta推出新款智能眼镜

Meta在智能眼镜市场已走出了自己的节奏。与Ray-Ban合作的Meta首款AI智能眼镜一经推出,就重新定义了行业标准,后续的迭代更新更是持续巩固优势。

它的竞争力不是单纯堆硬件参数,而是把AI技术、实用体验和时尚设计揉合到位。依托Llama大模型打造的多模态AI助手,能实现实时翻译、图像识别等功能,日常各种场景都能适配。

此外,据媒体爆料,Meta还计划在2026年推出6款新SKU的AI眼镜,其中一款为无摄像头的音频类AI眼镜。这类产品的核心功能聚焦于AI与音频,无需搭载拍摄模块,不仅在芯片选择上拥有更大空间,还能有效提升性价比。

不过这类非入耳式音频眼镜,目前仍存在漏音等潜在问题。Meta将如何解决这一痛点,值得我们期待一下。

图源:Ray-Ban

从当前市场表现来看,Meta的产品布局已初见成效,其市场影响力正持续攀升。根据Counterpoint发布的《全球智能眼镜出货量追踪报告》,2025年上半年全球智能眼镜出货量同比暴涨110%,Meta正是这波增长的核心驱动力。

与此同时,Meta正和Ray-Ban母公司EssilorLuxottica商议,把智能眼镜产能翻一番到2000万副,若需求旺盛还可能冲到3000万副。

(3)谷歌加码AR眼镜赛道

与此同时,谷歌也快马加鞭加大在智能眼镜上的投入。

2026年1月,谷歌宣布和中国AR眼镜制造商XREAL续签多年合作,将其纳入Android XR生态,确立其为核心硬件伙伴。

双方联手打造的AR眼镜Project Aura,将成为首款运行Android XR系统的透视AR眼镜,预计今年内就能正式发货。

这款产品深度融合XREAL自研的X1S空间计算芯片、顶尖光学技术,以及谷歌Android XR系统与Gemini的先进功能,实现了技术与体验的双重突破。

图源:XREAL

作为XR赛道的核心细分,AR设备在当前增速迅猛,谷歌这番操作深谙扬长避短之道。自己牢牢掌控生态搭建和核心AI技术,把硬件研发制造交给XREAL这样的专业玩家。

如此,既不用承担跨界硬件的高风险,又能借着合作伙伴的优势快速落地产品,稳稳抓住XR市场的窗口期。这种资源互补的模式,也成了大厂跨界硬件的重要思路之一。

(4)字节跳动布局AI办公硬件与AI眼镜

2026年1月19日,字节跳动旗下办公协作平台飞书与安克创新联手打造的AI录音豆正式发布。这是飞书推出的首款合作AI硬件,重量约10克,主打轻量化办公录音、实时转写、多语言翻译功能,能与飞书生态无缝对接。

图源:飞书

这款产品的分工也极为明确,安克创新负责硬件全流程研发制造,还有轻量化机身、麦克风等硬件设计和供应链管理,发挥自己在消费电子领域的老本行优势。

而飞书聚焦核心AI与软件能力,实时转写、多语言翻译等功能均由其提供,同时开放接口,确保录音内容可与飞书生态顺畅联动。

这种软硬件协同的合作模式,也是踩中了轻量化办公的需求痛点。对字节跳动而言,既无需从零搭建硬件团队,又能借助飞书成熟的软件生态形成差异化竞争,是一次性价比颇高的生态延伸尝试。

此外,根据多方消息透露,字节首款AI眼镜也即将发布,预计将分两阶段落地:无屏版本将于2026年第一季度面市,带显示功能的版本定于同年第四季度上线。该产品首批备货量不大,约2-3万台,且大概率不会对外公开销售。

当下,硬件竞争早已跳出单一产品的较量,核心话语权落在了AI技术上。

梳理这几家大厂的动作,不难发现背后有一套共通的逻辑。

市场选择上,它们都优先瞄准欧美等主流消费市场,聚焦日常穿戴、办公效率这些高潜力细分场景,避开同质化内耗。

而大厂们也都懂得取舍之道,把AI算法、软件生态、用户体验这些核心命脉攥在自己手里,将硬件制造、供应链管理等专业环节外包给行业内的专业玩家。

术业有专攻,这招既降本提速,又能保证产品质量。随着软件大厂的下场,AI硬件赛道的竞争只会越来越激烈,最终比拼的还是生态整合与资源协同的硬实力。

不过,话说回来,为什么大厂都不约而同扎进AI硬件赛道?

一方面,需求端的缺口已然摆上台面,在智能化浪潮下,用户不再满足于被动响应的工具,更渴求能主动适配、懂自己需求的AI终端。从戒指、眼镜、手表到日常家居用品,各类生活工具都被AI注入灵魂,成为场景化智能载体。

另一方面,大模型也越来越成熟,端侧芯片也能支撑本地运算,AI能落地到更多硬件上。此外,手机、APP的流量增长早已触顶,若困在APP场景里被动等待用户打开,只会在争夺战中陷入劣势。

因此,这些大厂急需新的入口触达用户,而硬件就是最好的钥匙之一。手握硬件,就能把服务铺进生活全场景,靠一站式生态绑定用户,让自家软件优先触达。长此以往,缺乏硬件支撑的软件难免被淡忘、闲置,以至于被淘汰。

所以,这场较量绝非单纯的硬件之争,实际上争夺的是下一代智能终端的主导权。

一个最典型的例子,就是OpenAI。ChatGPT每周坐拥近十亿用户,却始终依赖第三方设备与平台分发。若能拥有自有设备,它便能完全掌控AI助手的开发与分发,落地独家定制功能,不必受制于人。如此庞大的用户基数,却受限于渠道,这也印证了OpenAI加码硬件投入的实际考量。

可想而知,在未来,谁能占据用户的耳朵、眼睛,谁就能在未来的生态竞争中站稳脚跟,避免沦为依附硬件厂商的后台插件,彻底丧失生存主动权。

大厂下场布局AI硬件,搅动了多少行业风浪?

首先是倒逼行业整体升级。大厂手握技术与资源优势,持续加码投入,不仅能推动AI硬件交互体验优化、核心技术走向成熟,更能带动行业从单一功能产品,向场景化、智能化方向快速发展,加速品类创新落地。

其次是进一步激活市场需求。依托自带的品牌影响力与用户基础,大厂能快速降低大众对AI硬件的认知门槛,推动这类产品走出小众圈层,真正迈向大众消费市场,拓宽行业整体规模。

此外,AI硬件落地离不开端侧AI芯片、传感器等核心部件支撑,大厂的规模化布局,恰好给上下游产业带来明确的发展方向,整条产业链也随之同步成长。

但热潮之下,暗藏的隐忧也接踵而至。

最直接的是挤压中小玩家生存空间。大厂入场后,行业资源加速向头部聚拢,中小玩家的生存阵地不断被压缩,同质化问题或许将更加明显。不少产品陷入堆功能、炒概念的误区,反倒忽略了用户核心的实际体验。

生态壁垒加剧行业垄断成为一大隐患。大厂多倾向打造软硬件闭环生态,将产品与自家AI服务深度绑定,中小玩家很难接入主流生态。

同样,隐私安全的威胁也如影随形。AI硬件大多主打全天候智能交互,会持续收集用户语音、行为等各类敏感数据,隐私泄露、数据被滥用的风险大幅提升。

因此,合规问题更是悬在各行业头顶的达摩克利斯之剑,再加上各国监管政策逐步收紧,企业合规成本不断上升,足以让不少玩家陷入进退两难的境地。

未来AI硬件的竞争,是一场综合实力的赛道角逐。产品的场景适配够不够深、数据安全能不能守住、商业模式能不能跑通、能否真正贴合用户需求,都是这场比拼的核心。

长远来看,这场竞争,注定是一场硬战。