品牌方舟获悉,近日,跨境大卖吉宏股份发布2025年年度财报。报告期内,其实现营业收入67.22亿元,同比增长21.56%;归属于上市公司股东的净利润为2.77亿元,同比增长52.16%;扣除非经常性损益后的净利润同样保持50.87%的高位增长。

品牌方舟获悉,近日,跨境大卖吉宏股份发布2025年年度财报。报告期内,其实现营业收入67.22亿元,同比增长21.56%;归属于上市公司股东的净利润为2.77亿元,同比增长52.16%;扣除非经常性损益后的净利润同样保持50.87%的高位增长。

从季度表现来看,吉宏股份第一季度营收14.77亿元,第二季度增至17.56亿元,第三季度达到全年峰值18.05亿元,第四季度回落至16.83亿元。净利润方面,前四个季度分别为0.59亿元、0.59亿元、0.97亿元和0.61亿元。可以看出,其在第三季度实现营收与净利润的双重高点,展现出明显的季节性增长特征。

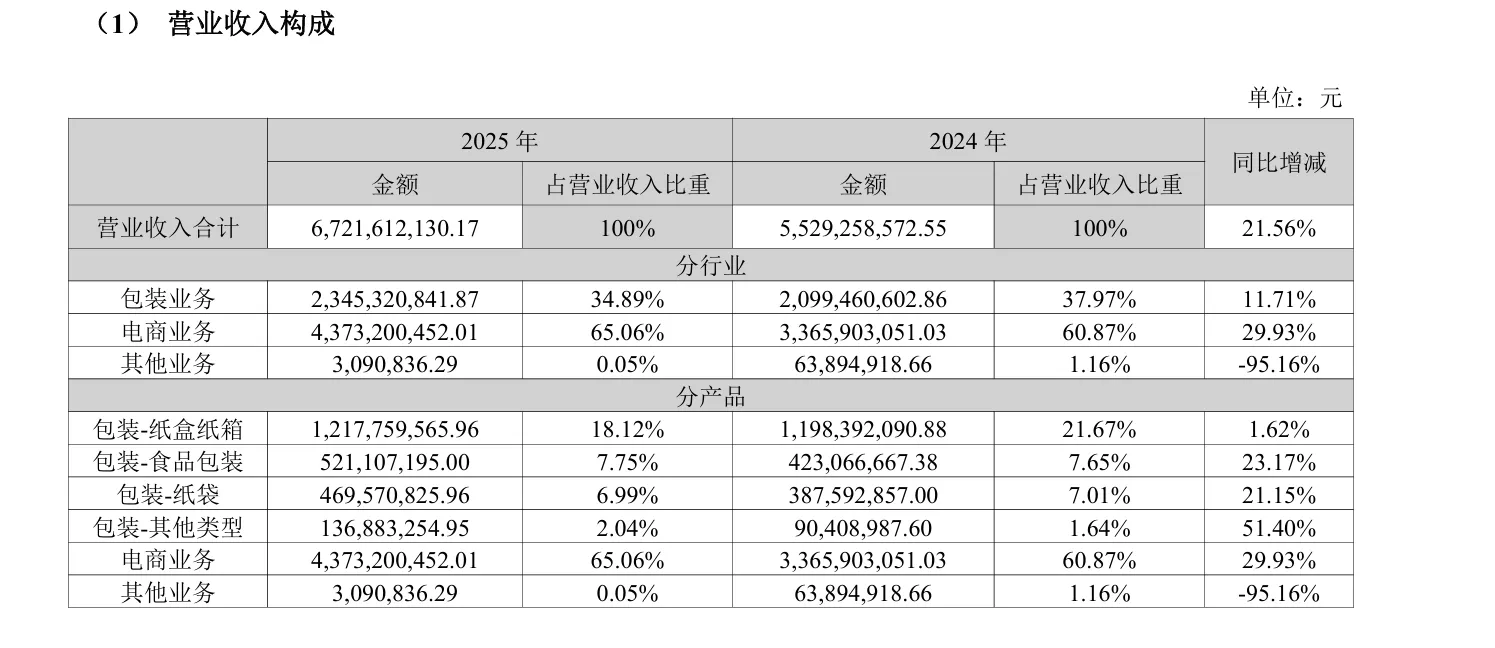

分行业看,电商业务是吉宏股份收入的主要来源。2025年该业务贡献收入43.73亿元,占总营收比重为65.06%,同比增长29.93%。包装业务收入为23.45亿元,占比34.89%,同比增长11.71%。其他业务收入为309.08万元,占比仅0.05%,同比大幅下降95.16%。

值得注意的是,在跨境电商业务模式上,吉宏股份采取“多平台分散投放”的策略,避免对单一平台形成依赖。其核心依托Meta、TikTok、Google、YouTube等海外主流社交媒体,通过AI算法和大数据分析精准定位用户,实现商品的精准匹配与推送,构建“货找人”的销售逻辑。

从产品细分来看,包装业务内部呈现多元化增长态势。纸盒纸箱收入12.18亿元,占比18.12%;食品包装收入5.21亿元,占比7.75%;纸袋收入4.70亿元,占比6.99%;其他类型包装收入1.37亿元,同比增长51.40%,为包装业务中增速最快的品类。

从地区分布来看,吉宏股份2025年境外收入为45.62亿元,占总营收比重为67.87%,同比增长30.64%,增速显著高于境内市场。境内收入为21.59亿元,占比32.13%,较2024年的36.84%有所下降,同比增长6.01%。

品类策略上,吉宏股份也并未选择单一垂直类目深耕,而是采用典型的“泛品策略”,覆盖家居用品、服饰、3C电子、鞋包、美妆个护、母婴及保健品等多个消费品类。 这一策略与其“货找人”的模式高度匹配,即主要是通过广告测试快速筛选爆品,而非长期经营单一品牌或类目。

值得关注的是,吉宏股份在2025年加速供应链网络的全球化重构。除了在江苏张家港通过加码食品包装产能巩固国内市场外,还远赴阿联酋拉斯海马建设包装生产基地,正式涉足烟草包装等高壁垒领域。

在技术投入方面,吉宏股份自研的AI系统“Giikin”贯穿选品、内容生成、广告投放、物流配送、客服等全链路。其中自研模型ChatGiiKin-6B用于分析不同区域市场的消费偏好,从而在前端实现高效率试错。

对于2026年,吉宏股份表示将借助2025年登陆港交所的契机,持续提升国际知名度,加快海外市场深度拓展,并依托自研的ChatGiikin智能平台,深化与主要AI模型开发商的合作,保持高水平的数字化运营能力。

作者✎ 林含/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载,如需授权请联系: amz123happy