品牌方舟获悉,近日,深圳智能家居公司绿米联创(品牌名Aqara)正式向港交所递交招股书,计划在主板上市。这家小米生态链企业成立于2009年,现已成为国家级专精特新重点小巨人。招股书显示,2021年9月完成D轮融资后,公司估值达到8.50亿美元,约合58.84亿元人民币。

品牌方舟获悉,近日,深圳智能家居公司绿米联创(品牌名Aqara)正式向港交所递交招股书,计划在主板上市。这家小米生态链企业成立于2009年,现已成为国家级专精特新重点小巨人。招股书显示,2021年9月完成D轮融资后,公司估值达到8.50亿美元,约合58.84亿元人民币。

根据弗若斯特沙利文的数据,按2024年收入计算,Aqara是中国最大的空间智能基础设施提供商,但在全球范围内市场份额仅为1.5%,排名第七。全球前七大供应商合计仅占23.9%的市场份额,行业竞争格局仍较分散。

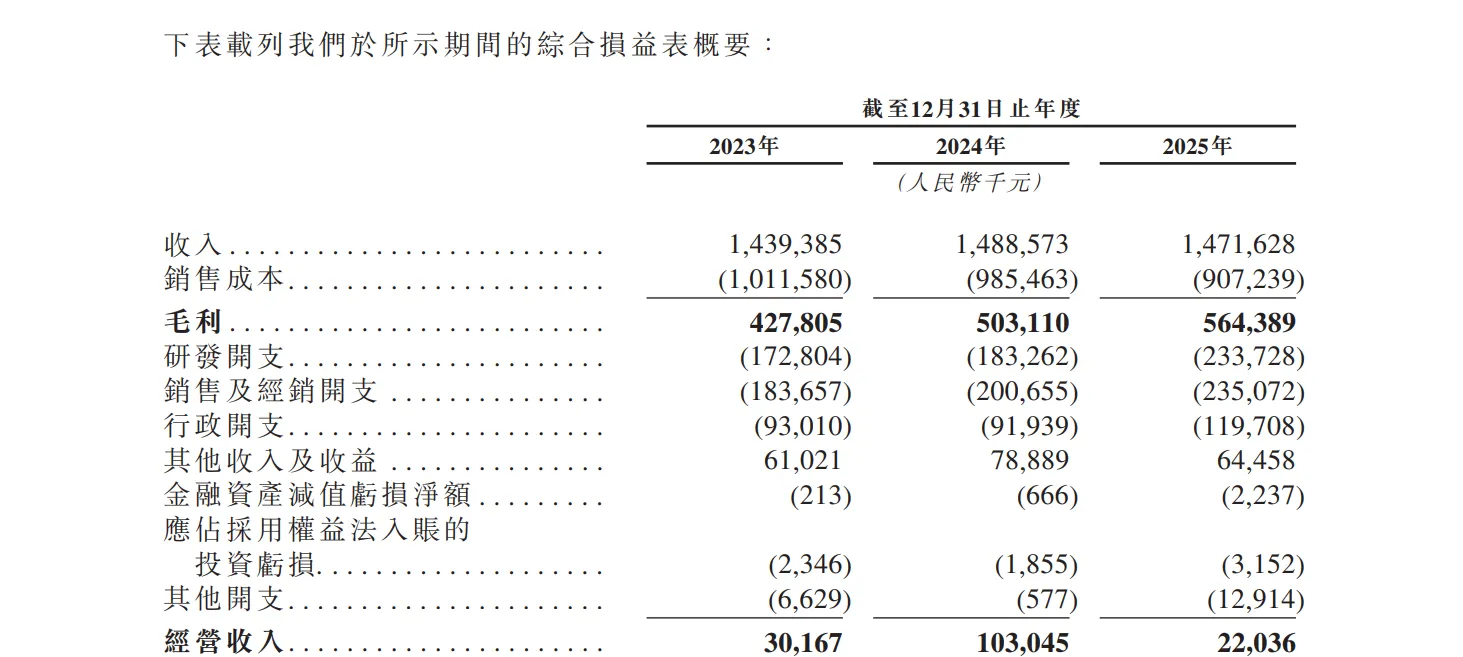

从财务数据来看,2023年至2025年,Aqara的营业收入分别约为14.39亿元、14.89亿元、14.72亿元,三年收入规模基本持平,未出现大幅增长。净利润方面,同期分别亏损1.59亿元、2.31亿元、3.22亿元,累计亏损约7.12亿元。招股书解释,亏损主要源于可转换可赎回优先股的公允价值变动。

此外,毛利率在持续改善,从2023年的29.7%升至2025年的38.4%,这主要得益于自有品牌收入占比提高。

研发投入逐年加码,三年分别投入1.73亿元、1.83亿元、2.34亿元,占收入比例从12.0%升至15.9%。截至2025年底,公司研发团队有460人,占员工总数的48.9%,同时持有1262项授权专利及549项待审专利。

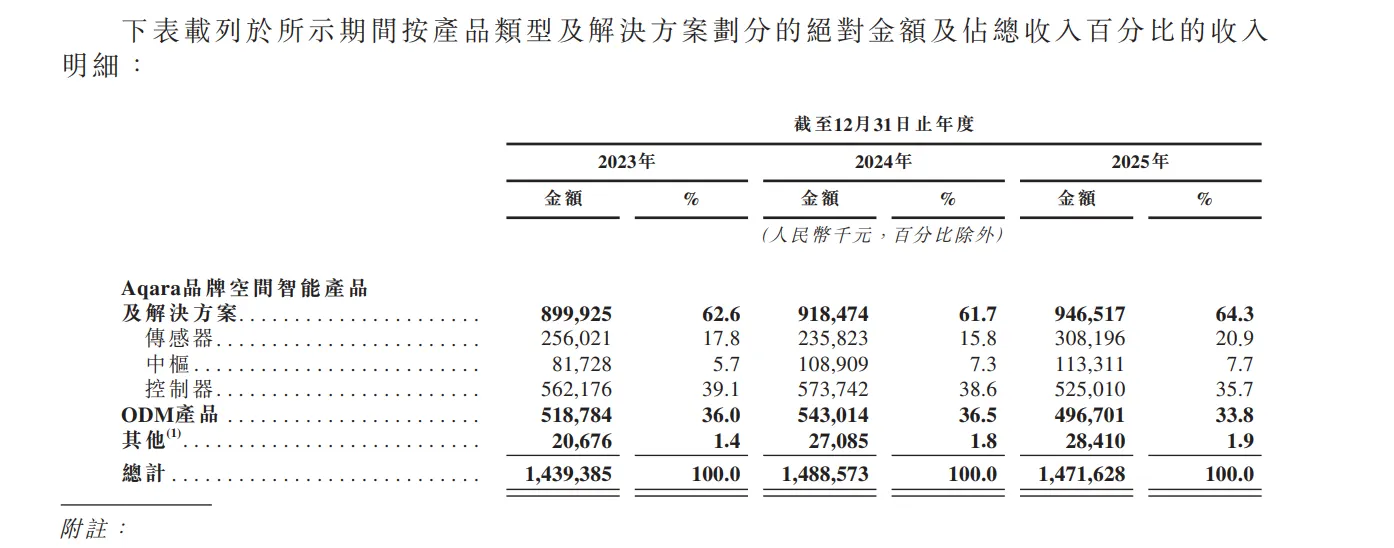

Aqara的收入来自两块:自有品牌Aqara空间智能产品及解决方案,以及为小米等客户代工的ODM业务。2023年至2025年,自有品牌收入从8.99亿元增至9.47亿元,占总收入比例从62.6%升至64.3%。ODM业务收入分别为5.19亿元、5.43亿元、4.97亿元,占比从36.0%降至33.8%。

自有品牌产品由三类硬件构成:传感器、中枢和控制器。2025年,传感器收入3.08亿元,占比20.9%,是增速最快的品类;中枢收入1.13亿元,体量最小;控制器收入5.25亿元,占比35.7%,是收入最大的品类。

海外市场是Aqara近两年最重要的增长引擎。以自有品牌计算,中国内地收入从2023年的5.20亿元降至2025年的3.18亿元;而海外收入从3.80亿元增至6.29亿元,占比从42.2%飙升至66.5%。

Aqara的出海策略颇为独特,它主要是通过与苹果合作直接进入欧美成熟市场。截至2025年底,Aqara已有超过340款产品接入苹果HomeKit生态,超过30款产品在18个国家和地区的苹果官方零售店销售。线上渠道方面,亚马逊是重要阵地。

按销量计算,Aqara在亚马逊美国站的智能网关品类中排名第一,在亚马逊德国站的智能传感器品类中也位居榜首。截至2025年底,Aqara全球累计激活设备超过5600万台,产品矩阵涵盖50余个品类、逾2200个SKU。

值得注意的是,小米是Aqara的单一最大客户。2023年至2025年,来自小米的收入分别约为4.72亿元、5.02亿元、4.77亿元,占当年总收入的32.8%、33.7%、32.4%,这一比例三年几乎没有变化。

总的来看,Aqara近三年收入规模基本稳定。目前,其主动压缩ODM业务占比,将资源向自有品牌倾斜,这一策略带动了毛利率持续提升,海外收入快速增长。但与此同时,对小米的客户依赖度依然较高,如何在“去小米化”与保持增长之间取得平衡,仍是其上市后面临的重要课题。

作者✎ 林含/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载,如需授权请联系: amz123happy