亏损闯关IPO,52TOYS离泡泡玛特还很远

2451

2451近日,泡泡玛特股价持续走高,市值一度突破3000亿港元的消息,引发市场高度关注,并再次将潮玩行业推至聚光灯下。

这家以盲盒经济崛起的企业,凭借Molly、Labubu等IP走红全球,更以2024年45.2亿元的营收验证了潮玩赛道的商业潜力。

在这一风口下,北京乐自天成文化发展股份有限公司(52TOYS)向港交所递交招股书。在递表前一周,万达集团子公司影时光与关联方儒意星辰共同为其投资1.44亿元,为其资本化进程增添砝码。

消息一经传出,外界便纷纷猜测,同样以IP为核、扎根北京、试水全球化,52TOYS能否续写泡泡玛特的资本神话?

实际上,尽管两者均以IP为核心构建商业版图,但目前无论是财务表现还是运营模式,52TOYS与泡泡玛特之间仍存在明显差距。

从营收规模看,2022年至2024年,52TOYS的营收分别为4.63亿元、4.82亿元和6.3亿元,年复合增长率约16.7%;相比之下,泡泡玛特同期营收从46.2亿元增至130.4亿元,年复合增长率接近30%。

而盈利能力的差距更为显著。52TOYS在2022-2024年期间持续亏损,2024年净亏损达1.22亿元。尽管按非国际财务报告准则调整后,2023年和2024年净利润分别为0.19亿元及0.32亿元,但与泡泡玛特2024年经调整净利润34亿元相比,差距依然悬殊。

那么,为何同为IP驱动企业,业绩表现差异如此显著呢?

据招股书介绍,52TOYS立足于“IP中枢”战略,依赖“自有IP运营+顶级授权IP合作”双轮驱动。截至2024年12月31日,其孵化了35个自有ip(如 “猛兽匣”、“Sleep”、“胖哒幼”),并拥有80个授权IP(包括迪士尼、华纳兄弟、三丽鸥等国际IP)。

图源:52TOYS

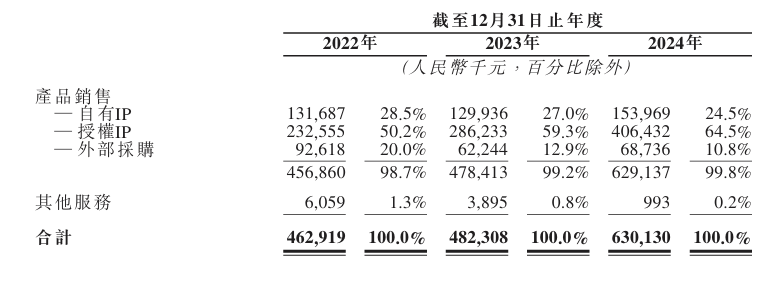

但在2024年产品销售中,自有IP与授权IP收入占比分别为24.5%和64.5%。可见,52TOYS有超六成的收入需要依赖于授权IP。而泡泡玛特同期授权IP收入占比仅12.3%,核心收入来自Molly、Dimoo等自有IP。

图源:52TOYS招股书

在授权模式的背后,不仅是高昂的分成成本,还将导致用户粘性薄弱。数据显示,52TOYS复购率不足 20%,而泡泡玛特凭借自有IP的强叙事性与社群运营体系,2024年会员复购率高达49.4%。

当蜡笔小新、草莓熊等授权IP产品同时出在多个品牌渠道时,52TOYS很难建立独特的用户心智联结,这便进一步制约了复购转化。这种授权依赖与自有IP薄弱的结构,使得52TOYS颇为被动。

除了IP造血能力的差异之外,52TOYS与泡泡玛特在渠道布局逻辑上也呈现轻资产扩张与重资产把控的分野,这直接影响两者对终端市场的掌控力与盈利质量。

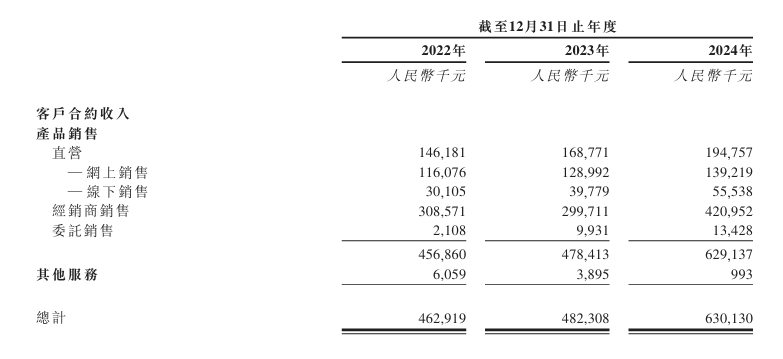

52TOYS的渠道结构呈现明显的经销商依赖特征。2024年,其通过经销商实现的收入达4.21亿元,占总营收66.8%,而直营收入仅1.94亿元,占比为30.9%。

图源:52TOYS招股书

截至2024年末,其在内地市场仅布局10家品牌店,而合作经销商超400家,覆盖终端网点超2万个。这种模式虽能快速铺开线下网点,却也不可避免地导致渠道控制力薄弱等问题。

反观泡泡玛特,其以“直营门店+机器人商店+线上生态”构建全渠道闭环。据泡泡玛特年报披露,截至2024年末,其在中国内地净增38家线下门店,线下门店总数由2023年的363家提升至401家,线下零售店营收在总营收中的占比高达84.6%。

与此同时,机器人商店的布局也在加速——年内净增110间,截至2024年末总数增至2300间。这种布局不仅强化了对终端市场的掌控力,更通过直营模式保障了产品定价权与利润空间,为其毛利率维持在66.8%的高位提供了支撑。

两种渠道模式的差异,本质上是流量思维与生态思维的对抗。泡泡玛特通过重资产直营将渠道转化为“内容传播节点”,例如在北京王府井门店设置Molly主题艺术展;而52TOYS的经销商网络更偏向“商品分销管道”,终端网点仅承担陈列功能,难以沉淀用户情感价值。

当潮玩消费从功能购买转向文化体验,渠道端的生态化构建能力,将成为52TOYS上市后必须补足的短板之一。

面对IP造血乏力、渠道竞争劣势等重重困境,52TOYS的营收增长与利润平衡似乎陷入僵局。在国内市场竞争白热化、头部玩家格局初定的背景下,52TOYS将破局的希望寄托于海外市场,试图以全球化战略开辟新的增长曲线。

但这一战略究竟能否为其带来扭转局面的转机呢?

品牌方舟了解到,52TOYS早于2017年便开始布局出海业务,先是通过自研变形机甲IP+合作热门IP的方式,优先突破潮流文化产业成熟的日本及美国市场,而后又以东南亚为战略重心,进一步覆盖泰国。马来西亚、新加坡等地。

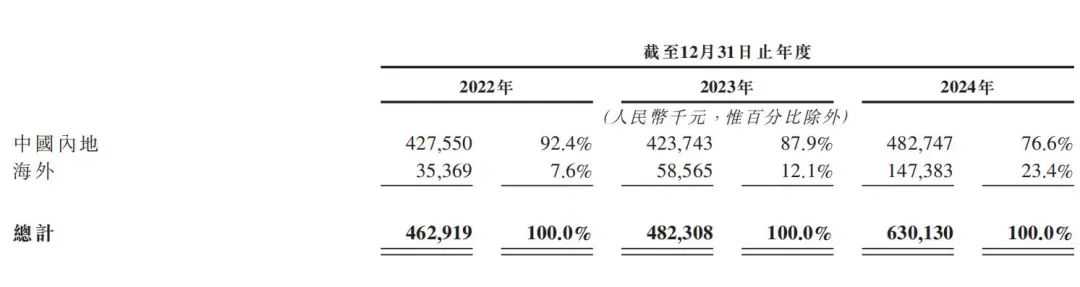

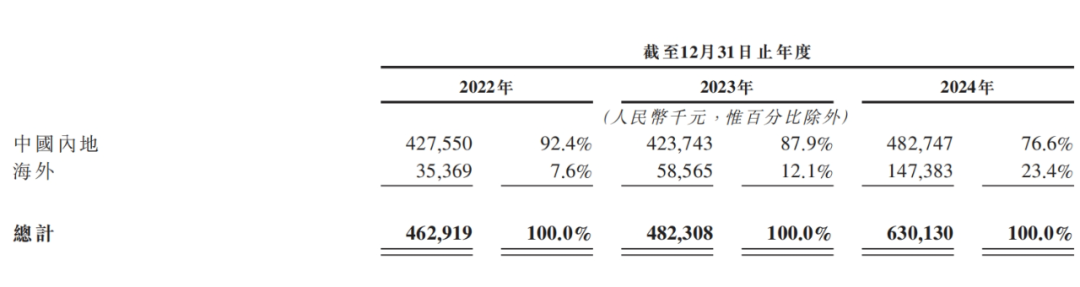

据招股书显示,截至2024年末,52TOYS的海外授权品牌门店数量达到16家,同时全面覆盖亚马逊、TikTok等主流电商平台。海外市场的收入由2022年的3540万元增加至2024年的人民币1.47亿元,复合年增长率超过100%,占总营收的比重也从7.6%提升至23.4% 。

图源:52TOYS招股书

不过,仔细观察这一成绩的背后,就会发现在海外收入中,52TOYS主要依赖的依然是授权IP产品,自有IP尚未诞生真正意义上的出圈爆款。

再纵观海外爆火的泡泡玛特,其成功凭借Labubu、Molly等自有IP系列在海外多个主流市场掀起现象级抢购热潮,实现从潮玩爱好市场到大众消费市场的破圈。

二者营收来源的显著对比,也暴露出52TOYS在自有IP运营上的深层短板。

以自研IP BOX系列为例,该系列产品主要基于日本、欧美等国机甲文化深厚的特点而量身定制,在亚马逊等电商平台上也积累了较为稳定的销量,但与万代、高达等竞品相比,从市场表现和认知度上来看尚相对小众。

虽然52TOYS通过创新化设计锚定目标用户,但囿于机甲爱好圈受众面窄的短板,本身用户基数就相对较小。而52TOYS的BOX系列的机甲风格偏中国式科幻,在设计本土化适配方面存在明显不足,再加上定价对标大牌瞄准高端市场,因此没能和本土品牌拉开差异化竞争优势,始终局限于圈地自嗨的困局之中。

这一案例其实也揭示了潮玩出海的核心困境——文化适配性不足。若过于依赖中国本土文化符号,缺乏对海外受众审美偏好和文化语境的针对性调整,将导致难以引发情感共鸣。

反观Labubu的成功路径,其关键在于文化融合+因地制宜的运营策略。

Labubu的原型源自北欧精灵传说,设计师在角色设定时保留尖耳、精灵帽等经典元素,同时融入现代潮流美学,使形象兼具神秘感与时尚感,天然契合欧美消费者的文化认知。

在进入东南亚市场时,Labubu更是通过本土化定制实现了区域破圈。以新加坡为例,泡泡玛特推出“Merbubu”(美人鱼版 Labubu),结合新加坡滨海文化与海洋元素,通过限量发售和线下快闪活动,迅速成为当地社交媒体的热门话题。这种基于地域文化的定制化设计,使Labubu既能保持IP内核,又能精准触达不同市场的消费需求。

图源:泡泡玛特

对于52TOYS及整个潮玩行业而言,出海征程若想行稳致远,需直击痛点、多管齐下。

首当其冲的便是自有IP的开发能力,这是打破授权依赖枷锁的关键。而强化自有IP的全球叙事能力,也成为破局的关键一环。通过建立文化对话思维,摒弃单一的本土文化输出模式,转而将东方元素与海外文化符号进行创新性融合,赋予IP更丰富的文化内涵与情感价值,让自有IP真正具备跨文化传播的生命力。

与此同时,本土化运营也是打开海外市场的重要抓手。52TOYS当前高度依赖授权经销商的运营模式,可能导致其对当地消费习惯、市场动态把握的滞后性。未来或许可以通过组建本土化专业团队,从产品设计、营销策略到渠道布局进行全链条的在地化改造,让产品真正触达不同市场的情感需求。

当下,潮玩市场热度持续攀升,成为消费领域的亮眼赛道。在此背景下,即便处于亏损状态,52TOYS仍向IPO发起冲击,或许海外市场将会成为其增长的突破口。

然而,全球潮玩竞争激烈,文化差异、市场壁垒等挑战重重,潮玩出海之路并非坦途。唯有聚焦自有IP的深度开发,以“文化对话”思维提升IP适配性,同时深化本土化运营,才可能在海外市场站稳脚跟,探索出更稳健的路径。