健身赛道大降温,仍有品牌拿下亿元营收!

4465

4465当疫情的阴霾笼罩全球时,居家健身是最火热的赛道之一。

以Mirror、Peloton为代表的品牌站上风口实现爆发式增长,市值与估值一路飙升,一时风光无限。

但随着线下健身房重启、生活场景回归常态,赛道热度骤降。Mirror被Lululemon承认是“决策失误”退出市场,Peloton营收连续三年下滑,质疑声不绝于耳。

至此,一个尖锐的问题浮出水面:曾经全民疯抢的居家健身,红利真的已经消失了吗?

从明星品牌骤然跌落神坛,到新势力逆势突围,居家健身赛道正经历一场剧烈的行业洗牌。赛道冷静下来,也给各个品牌更多思考时间,整体行业进入更理性、更多元的新发展阶段。

曾经的行业巨头如何破局自救?新晋玩家又凭何逆势突围、斩获上亿营收?

图源:Peloton

成立时间:2012年

国家/地区:美国

产品:智能动感单车、智能跑步机、智能划船机等

最新融资:13.5亿美元的债务重组

在健身行业,Peloton算得上是早早打响名气的巨头品牌。

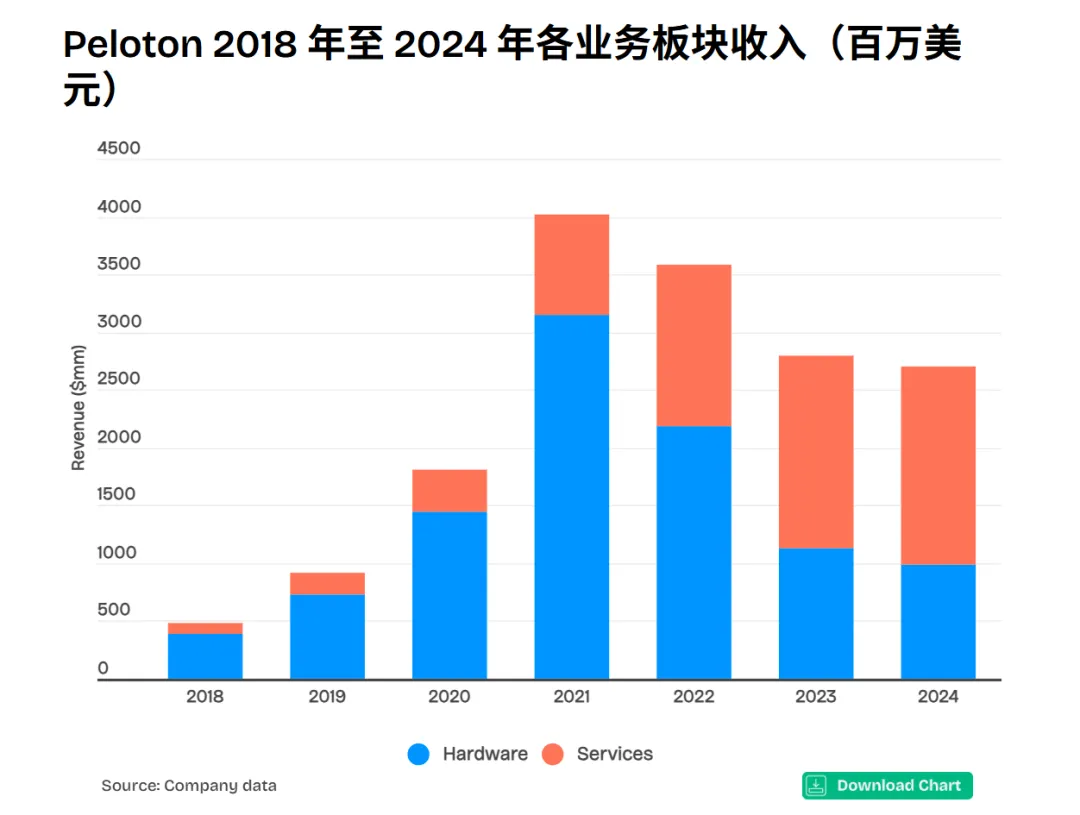

2020年疫情来袭,居家健身需求激增,Peloton也借势迎来爆发式增长,2021财年营收直接飙升至40亿美元,创下历史峰值,市值最高时一度逼近500亿美元。

可随着疫情落幕,线下健身房陆续恢复开放,不少消费者重新回归传统健身场景,Peloton的业务随即受到冲击。

财报显示,2022-2024财年,Peloton营收持续回落,从35.8亿美元逐步下滑至27亿美元。雪上加霜的是,前期盲目扩张留下的过剩产能、堆积如山的库存,再加上大规模裁员带来的补偿支出,这些成本在2022财年集中爆发,导致当年净亏损高达28.3亿美元,成为其盈利状况最差的一年。

面对这样的困境,Peloton没有坐以待毙,迅速启动一系列调整措施:宣布业务重组,大幅裁员、优化零售布局,同时更新订阅服务策略。商业模式重心也从“卖硬件”转向“订阅优先、硬件为辅”。

这一转变也很快见效,数据显示,2023年,Peloton订阅服务收入首次超过硬件销售收入,2024年这一趋势得到进一步巩固。

在产品更新方面,Peloton也在今年发布了Peloton IQ,这是AI加持的个性化训练系统,能提供动态训练计划、实时反馈、进度跟踪,有效提升用户体验的同时,也进一步促进订阅率的增长。

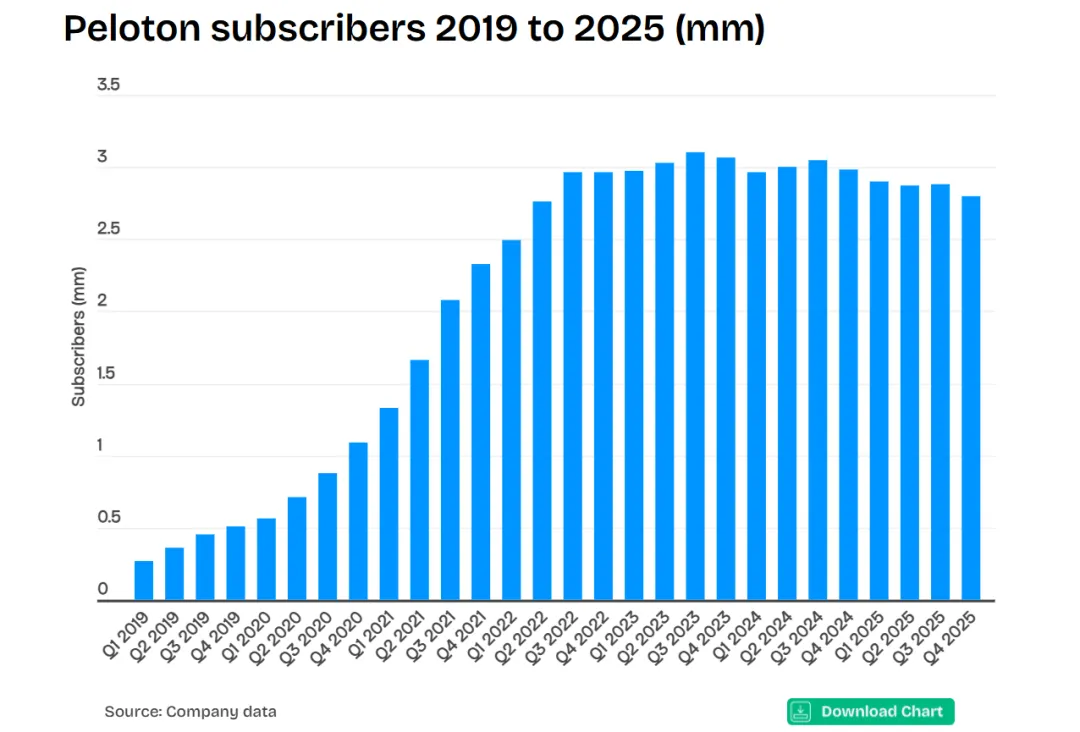

得益于策略的及时调整,2022年之后,订阅用户的增长速度虽然明显放缓,但整体规模始终维持在疫情期间奠定的高位。近几年一直在280万到300万之间小幅波动,并未出现大幅流失的情况。

经过持续优化,Peloton的盈利状况已逐步改善,在2025财年第四季度,其首次实现2200万美元的净利润。尽管在疫情期间经历了大起大落,但Peloton依旧表现出了健身头部品牌的韧性与硬实力。

图源:Tonal

成立时间:2015年

国家/地区:美国

产品:家庭智能力量健身设备

最新融资:1.3亿美元的非公开融资

Tonal虽然成立时间比Peloton晚,但也是在疫情期间吃到了居家健身的红利。

品牌方舟了解到,创始人Aly Orady因健身通勤不便,萌生了用数字电阻替代传统杠铃片,将训练设备迷你化的想法。创立品牌后经过三年技术攻坚,2018年,Tonal推出首款智能壁挂式训练系统,以电磁技术替代传统重量片,实现重量一键调节,让用户无需手动更换器械便可完成多样化训练。

2020年疫情催化下,推动品牌销售额同比暴涨12倍,也吸引了勒布朗·詹姆斯、斯蒂芬·库里、小威廉姆斯等NBA巨星投资。品牌估值一度飙升至16亿美元,成为高端健身赛道的明星品牌。

不过,随着赛道竞争加剧,高端家庭健身市场趋于饱和,获客成本上升,Tonal也开始进入持续亏损状态。为扭转颓势,Tonal不得不开始通过大规模裁员、关闭部分工作室、减少营销支出、组织结构调整等方式进行“自救”。

图源:Tonal

在产品创新方面,Tonal给出的解法是加倍押注AI,力图打造超个性化家庭健身。

在2025年1月,Tonal推出Tonal 1的升级产品Tonal 2,官网定价4295美元,这款新品的核心竞争力集中在三大方面。

一是AI智能重量预测,基于运动分析预测最佳重量,为每个动作设置最优阻力值。二是电磁驱动自适应重量系统,可实时响应动作并调整阻力,最大阻力达250磅,随用户体能提升自动进阶训练难度。三是内置的先进AI动作分析系统,可每秒捕捉并分析500个动作数据点,为用户提供实时动作纠正及个性化训练建议。

为覆盖更广泛用户,品牌还为Tonal 2设计了多套配置方案,以适配不同用户的训练强度需求,基础套装已能满足日常力量训练,高阶套装则强化重量与辅助功能。

Tonal对AI的布局不止于硬件升级,还计划推出AI数字助理TONi,将技术优势延伸至全训练周期。

从最初的硬件创新到如今的AI赋能,Tonal正逐步构建一个新的产品生态体系。Zoominfo数据显示,Tonal目前营收为2.04亿美元。尽管挑战重重,Tonal如今在高端智能健身市场依旧占据着举足轻重的位置,而押注AI的选择,正成为它穿越行业周期的新底气。

点击阅读品牌方舟往期文章《詹姆斯、库里投资,售价超2万的它收割海外中产!》

图源:Tempo

成立时间:2015年

国家/地区:美国

产品:智能健身系统

最新融资:C轮

品牌方舟了解到,Tempo是Moawia Eldeeb与Josh Augustin因洞察到传统健身存在高门槛、高成本、低便利性的行业痛点,联合创立的品牌。其初衷是,打造业内首个家用私人训练解决方案,搭建一体化的家庭健身房。

而Tempo Studio正是这一理念的落地产品。这款智能健身系统搭载高清触摸屏,配备独立式健身框架,还集成了3D红外传感器与AI技术,可追踪用户8万个身体数据点,实时纠正动作、计数和推荐重量。对用户来说,拥有它,就像把专业健身房的私教和器械一起搬回了家。

除核心产品Tempo Studio外,Tempo还构建了多元化产品矩阵,推出Tempo Move与Tempo Core两款细分产品。前者采用电视连接模式,可灵活适配客厅、卧室等各类居家场景;后者聚焦小空间用户及移动需求群体,以轻便设计与核心训练功能为核心优势,进一步拓宽了使用场景。

为提升训练体验的完整性,品牌还配套推出多款针对性产品。例如,Flex and Flow Kit训练套件,内含5毫米专业训练垫、高密度泡沫恢复滚筒、一对软木瑜伽砖及无束缚瑜伽带,覆盖力量训练与柔韧性练习的辅助需求。

在服务模式上,Tempo采用硬件与会员服务深度绑定的策略,推出了每月39美元的会员订阅,提供AI私教课程、实时动作纠正和个性化训练计划。

图源:Tempo

同时,平台整合3500余节涵盖力量训练、HIIT、瑜伽、普拉提等多种类型的课程,形成“硬件+软件+内容”的一体化产品生态。

疫情过后,健身行业迎来洗牌,不少品牌因需求回落遭遇市场滑坡。而Tempo却逆势而上,反而靠着不断优化的产品和体验,稳稳守住了市场,甚至实现了份额提升。

这也源于品牌清晰的差异化定位,Tempo从没想过做单一产品,它要给用户的是一整套家庭健身房解决方案。无论是力量训练、有氧操课还是柔韧性练习,都能一站式满足。

这种对多样化需求的覆盖,让用户黏性越来越高,也让Tempo在智能健身赛道上,走出了一条独属于自己的道路。数据追踪平台Growjo统计,Tempo目前年收入预计为3910万美元。

图源:MERACH

成立时间:2018年

所属公司:麦瑞克科技

国家/地区:中国

产品:跑步机、动感单车、椭圆机、划船机等

最新融资:A轮融资

先是在国内市场站稳脚跟后,MERACH才在2022年正式吹响了出海的号角。

不过MERACH并未简单复制国内的成功路径,而是根据市场调研和数据分析,结合海外用户的身材、文化、运动习惯等需求,为不同市场量身打造本土化产品。

在设计上,MERACH就充分考虑了不同地区人群的体型差异。针对日本家庭普遍空间狭小的特点,MERACH专门推出小型化、轻量化的健身设备;考虑到欧美用户体型通常更健硕,产品关键零部件都参照当地人体工学标准设计,确保使用时的适配性与舒适度。

图源:MERACH

以划船机为例,面向海外市场的型号特意延长了轨道长度、提升了承重性能,就是为了更好满足高个子和大体重用户的需求。

与此同时,MERACH还延续了品牌一贯的设计美学,注重“颜值、精致、可收纳”,创新性地开发出一批白色系、木纹系的产品,更贴合海外家庭的家居审美。

值得注意的是,为了破解传统健身的枯燥难题,MERACH还组建了一支专业的游戏研发团队,开发了一款名为《绝影之竞》的游戏,将健身与游戏相结合。通过AR技术和UE5引擎打造沉浸式场景,用户可在全球实景地标中竞速健身,支持8人在线竞技,让运动变成了有趣的互动体验。

产品与模式的双重创新,推动MERACH用户规模持续扩大。官网数据显示,目前品牌全球用户已突破1000万,业务覆盖24个国家和地区。

此外,据多方媒体披露,2024年MERACH整体营收预计可达16亿元,其中海外市场贡献了7亿元。预计2025年将实现25亿元营收。

点击阅读品牌方舟往期文章《前阿里员工创业,把健身器卖爆TikTok!》

图源:FITURE

成立时间:2019年

所属公司:拟合未来

国家/地区:中国

产品:智能健身镜、健身配件等

最新融资:B轮

作为主打家庭场景的科技健身品牌,FITURE专注于全链条创造家用高端健身体验。

FITURE的智能健身镜在疫情期间,也是红极一时的存在。

成立不到3年时间,就先后快速完成了4轮融资,累计融资额近4亿美元,估值一度达到15亿美元,成为智能健身赛道上跑得最快的新晋独角兽企业之一。

不过,智能健身镜的热度随着疫情结束明显降温,整个市场规模大幅收缩。就连这个领域的开创者Mirror,在短暂风光后也渐渐淡出了大众视线。与Mirror的沉寂不同,FITURE始终在主动求变,不断尝试突破行业瓶颈。

FITURE Digital便是其重要的探索成果。这款由FITURE推出的独立手机应用,主打“更轻便、更有趣、运动效率更高的AI健身模式”。它不仅降低了用户的使用门槛,还解决了用户出差、户外等无法使用健身镜时的运动需求,让健身场景变得更加灵活。

除了在产品形态上寻求突破,FITURE在海外扩张也更加稳健。根据相关报道,创始人兼总裁张远声透露,FITURE在海外的拓展不再是豪情万丈式的拓展,更倾向于“小步试水”。同时,也会关注东南亚及中东地区。

未来,FITURE还将持续围绕“硬件”“内容”“服务”“AI”这四大关键词发力,靠产品力说话。

值得一提的是,在2024年,FITURE还收购了一家AI创业公司BodyPark,收购完成后BodyPark作为FITURE旗下品牌独立运营。

图源:Kickstarter

就在今年11月,BodyPark在Kickstarter众筹平台推出了ATOM AI健身伴侣。这款设备专为真实训练场景设计,内置160度超广角摄像头和高精度DeepBody引擎。即便在不同光线和拍摄角度下,也能稳定识别人体三十四个关键骨骼点,实时追踪动作轨迹,还能通过语音提示及时纠正姿势偏差。

它搭载的AI训练系统,会结合用户的体能状况、运动目标和实际训练数据,自动调整训练计划,全面覆盖心肺耐力等核心健身指标。

这也在一定程度说明FITURE正在进行多元化战略探索。通过这样的布局,FITURE既能减少对单一产品的依赖,降低市场波动带来的风险,又能触达更广泛的用户群体,覆盖更多元的使用场景。

图源:AEKE

成立时间: 2022年

所属公司:趣动未来

国家/地区:中国

产品:智能力量训练设备等

最新融资:未知

AEKE是趣动未来(深圳)科技有限公司旗下品牌,由钟质峰与龙春泠在2022年共同创立。

品牌方舟了解到,团队在创立初期就开展了市场调研,结果发现大型智能健身器械市场仍存在广阔的发展空间。这让AEKE坚定了方向,将核心资源集中投入智能健身赛道,围绕居家场景的核心需求打造专属产品。

目前,AEKE主营居家健身设备,主张以力量训练、普拉提为主,瑜伽、有氧运动为辅的多元健身。

为了让产品更好地融入居家生活,AEKE在设计上主打轻量化风格,整体造型兼具现代感与科技感,闲置时可直接作为全身镜使用,适配各类家居环境。同时,设备还搭载了自动折叠、即拆即用、灵活移动等实用功能,占地面积仅需0.3平方米,极大解决了家庭空间有限的难题。

硬件方面,AEKE自研了数字伺服电机技术,能够模拟多种健身房器械,预设五种发力模式。配合智能配件,能够实现高精度控制和自动调整,让用户在家就可以体验健身房级别的训练体验。

在软件层面,AEKE通过AI技术赋能,打造智能化私教系统,并不断丰富课程内容,逐步建立起一个完整的智能健身生态系统。

图源:AEKE

更具吸引力的是,AEKE摒弃了订阅制收费模式,用户只需支付设备费用,就能终身免费使用所有课程、训练计划及AI私教服务,大幅降低了长期健身成本。

2024年12月,AEKE在Kickstarter发起Smart Home Gym K1众筹,通过清晰的产品定位和灵活的营销策略,快速打开了市场,成功积累了第一批核心海外用户。

官方数据显示,仅用了12天,该产品便打破行业内同品类众筹最快破“50w美金”的纪录;40天众筹金额超1000万人民币,创造同品类同时期众筹速度最快、销售数量最多、筹集金额最高等多项纪录。

根据公开消息,AEKE将全力加快出海节奏,以美国市场为首要发力点,后续逐步向北美、欧洲市场拓展,计划在2025年实现海外营收亿元规模的目标。

点击阅读品牌方舟往期文章《百亿赛道杀出新黑马,智能健身镜创众筹记录!》

当疫情催生的流量泡沫褪去,居家健身行业并非走向衰退,而是完成了从“短期风口”到“长期生活方式”的转变。

那些将重心放在硬件销售、缺乏技术与内容支撑的品牌,必然在洗牌中出局。

如今的市场竞争,早已从“硬件销售为主”转向“硬件+内容+服务”三位一体的综合生态竞争。像Peloton转向订阅生态、Tonal押注AI技术、AEKE优化用户成本、FITURE扩展多元场景、MERACH本土化创新,都在用实际行动证明,行业的机会从未减少,只是竞争逻辑已然改变。

与此同时,消费者的需求也从一次性购买转为长期使用,产品体验是否专业、内容更新是否及时、使用场景是否灵活,也将成为决定品牌长久立足的关键。