深耕运动袜赛道8年,它的营收从1万冲到千万美金! | 创始人访谈

3024

3024Outway是一家加拿大高性能运动袜品牌,诞生于2016年,由前职业自行车手Rob Fraser创办。

品牌方舟了解到,该品牌的核心使命是靠创新设计和技术革新,重新定义运动袜的功能价值与时尚属性,为跑者、骑行者、徒步者等运动爱好者打造“一袜多用”的实用选择。

Outway产品线紧扣运动场景与功能需求,核心覆盖运动袜、压缩袜、美利奴羊毛袜、儿童运动袜等品类。产品选用尼龙、氨纶与美利奴羊毛等高性能纱线织造,兼具吸湿排汗、透气耐磨、全天候舒适的特性。

在渠道布局方面,Outway以DTC模式为核心,将官方网站作为品牌运营的核心阵地。第三方电商平台上,品牌已入驻亚马逊、沃尔玛、美客多、SHEIN等主流电商平台,覆盖美国、加拿大、日本、欧盟、拉美等多个市场。

同时,Outway还借助平台广告投放与红人合作,触达运动品类的核心消费群体。

此外,线下渠道中,Outway已与REI、Sports Authority等专业运动零售商建立合作,产品同步进驻线下门店与合作方线上商城。品牌还会不定期在北美主要城市举办快闪活动,为消费者提供产品体验与限量款发售服务。

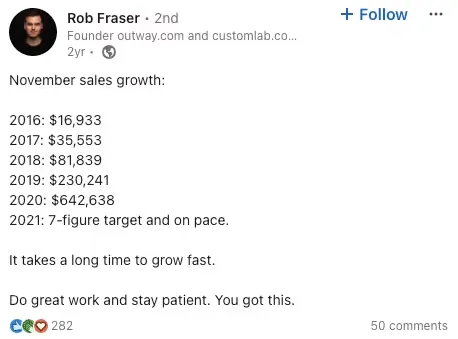

据创始人Rob Fraser透露,品牌第1年营收1.69万,2019年营收进一步攀升至23.02万,直到2021年成功突破100万,正式迈入7位数规模。

可以说,从创立到2021年,Outway的营收一直保持稳步攀升,逐年实现阶梯式增长。

不过,在2022-2023年,品牌增长陷入停滞,甚至出现亏损。这一状况一方面受外部环境变化影响,另一方面是因为品牌在市场不具备激进增长条件时,还一味追求规模扩张。

对此,Outway也迅速改变策略。直到2024年,品牌重新回归增长轨道,营收同比增长约40%。其不仅恢复盈利,营收还成功突破8位数规模。

面对市场波动,该如何把握扩张节奏,避免陷入规模陷阱?渠道布局是追求广度覆盖,还是聚焦高价值场景?增长速度与盈利之间,又该如何找到平衡?

围绕这些问题,《DTC播客》邀请到创始人Rob Fraser,他将和主持人Eric一起,针对市场扩张、多渠道布局、选品策略、品牌发展战略等话题展开深入探讨,为同类卖家提供更具针对性的参考和启发。

1、美国市场扩张:从本土到海外核心市场

Eric:据我了解,你们正全力推进美国市场扩张,现在进展如何?

Rob:美国市场是我们当前的核心任务。最初我们采取加拿大优先的策略,因为本土市场机会充足,但后来发现加拿大市场的投入和增长空间已达上限,未来大部分增长必然来自美国。

今年我们的重要举措是在美国开设第三方物流仓库,现在能从美国直接发货,这不仅规避了关税风险,也应对了今年的混乱局面。同时,我们把美国业务的利润表和营销策略独立出来,将其视为一个完整的独立业务板块,而非以往的延伸市场。

目前美国业务同比呈增长趋势,明年我们还设定了更高目标。过程中我们也学到了很多,比如美国消费者对物流速度要求更高,跨境发货即使只需要5天,他们也可能觉得不合理,毕竟亚马逊在主要市场能实现当日达甚至几小时送达,这种体验让消费者养成了即时获取的习惯。

在美国设仓后,我们不仅能更快送达订单,物流成本也大幅降低,毛利率大幅提升,这让我们有更多预算投入广告,支撑美国市场的规模化发展。今年这些调整已初见成效,今年第四季度的经济效益会更明显。

2、多渠道破局:从停滞到爆发

Eric:我最近在和两三年前访谈过的创业者复盘,发现大家基本都达到了我当初预期的规模,这对你来说也是个好信号,看来两年内实现10位数的营收也不是不可能。除了美国市场,过去几年还有哪些关键增长因素?

Rob:我们的增长历程可以回溯到2023年。2021年之前,品牌每年营收都翻倍,最高达到7位数。但2022-2023年增长停滞,甚至出现亏损,这既是受外部环境影响,也因为我们在市场不支持激进增长的阶段仍盲目追求规模。

直到2023年中,我们重新调整经营思路,2024年才重回增长轨道,营收同比增长约40%,恢复盈利并达到8位数规模。

核心破局点是拓展销售渠道。此前我们主要依赖两个渠道,一个是做DTC业务,另一个是为其他品牌代工的自有定制业务Custom Lab,Outway自有品牌基本是单渠道运营。后来我们意识到,消费者触达渠道的缺失是增长瓶颈,于是决定开拓亚马逊和批发渠道。

从行业数据看,线上服装销售中约30%发生在亚马逊,不入驻就意味着放弃三分之一的市场。而袜子属于冲动消费或刚需消费,消费者常在购物时随手购买,因此需要让产品出现在更多触达场景中。

我们的落地动作很有条理,先是与加拿大MEC达成全国分销合作,后续又拓展了其他大型客户及中小型运动用品店,覆盖加拿大和部分美国市场,同时入驻了加拿大和美国亚马逊。

这些举措的效果在2025年尤为明显,截至三季度末,营收同比增长50%,而且是在去年8位数营收的基础上,利润更是同比增长了5倍。这一方面得益于物流优化,比如发货地点和方式调整,另一方面也因为新渠道本身的经济效益良好,最终带动了整体利润提升。

3、多渠道选品:让产品匹配不同渠道特性

Eric:你们SKU很多,之前听说你们聚焦核心款,比如短袜、美利奴羊毛袜,那亚马逊上的选品是怎么定的?

Rob:最初我们基于网站上的销售数据做判断,优先上线核心款,毕竟这些产品的市场需求有数据支撑。但实际表现超出预期,在线上卖得好的基础款和美利奴系列,在亚马逊反而表现一般。

后来我们发现,亚马逊消费者购买黑白短袜时更倾向于大包装低价款,而Outway作为高端品牌,定价和定位不符合这一需求。相反,我们设计独特的运动袜因为差异化明显,在亚马逊上脱颖而出。

现在我们的多渠道选品策略很清晰,亚马逊和线下门店主打特色设计款,这些产品在货架上能快速吸引注意力。而新款、限量款和全品类则仅在DTC官网上线,引导消费者回流至私域。

4、解决规模扩张中的问题

Eric:你提到了利润增长,之前你们在2023年就转向利润优先的策略,后来关税问题又成了挑战。但很多品牌说,关税反而倒逼他们做了长期有效的效率优化,你们有哪些相关调整?

Rob:可以说关税提前了我们原本的规划。我们认为,应对关税不能只做短期反应,比如从中国转移产能到其他国家,因为这些国家未来也可能面临关税。我们的核心思路是,无论关税如何,哪些调整能让业务更规模化、经济效益更好?

美国第三方物流仓库就是其中之一,原本我们计划晚些落地,但关税加速了这一进程。好在我们的供应链主要集中在中国,无需紧急转移产能。真正需要解决的是从加拿大发货到美国的问题,尤其是在小额包裹政策取消后,美国设仓成了必然选择。

此外,我们也在强化供应链风险意识,在不同地区布局供应商,不仅为了应对关税,也为了抵御地缘政治、自然灾害等风险。对达到一定规模的企业来说,供应链的冗余设计和风险预判必须纳入日常运营考量。

Eric:达到8位数营收后,有哪些事比你预期的更难?

Rob:其实从接近8位数到实现8位数的过程,反而比之前的过渡期容易。我认为,500万美元营收前,靠1-3人的小团队就能拼出来,自己处理发货、包揽所有业务,哪怕没有完善的系统也能运转。

但营收从500万到700万时,问题会集中爆发,必须组建团队,且团队扩张速度往往快于营收增长。比如1个人的工作要拆给2-3个人做,团队规模呈指数级增长,营收却只增长20%-30%,这种失衡很难管理。

通常到1000万美元营收后,团队规模才会与营收增长趋于稳定。所以500万到1000万美元的过渡期最艰难,企业要从小作坊转型为正规公司,还要应对新的风险、比如我们当时就因商标问题被迫从Endure Apparel更名为Outway,遭遇了不少法律挑战。

现在达到8位数营收后,难点在于业务专业化,比如多仓库库存预测,涉及加拿大DTC仓库、美加亚马逊仓库,还有多渠道销售周期管理,批发、DTC、亚马逊的周期各不相同,还要确保有足够现金流支撑各渠道的库存需求。

不过这些难度远不如之前的过渡期,因为我们已经积累了运营经验,现在更多是优化而非从零搭建。同时,团队里多了有经验的从业者,合作的伙伴也更专业,不用再像以前那样缝缝补补。

1、核心:聚焦品牌与社区

Eric:你最近发帖提到2026年是品牌回归之年,但我觉得品牌从未消失。为什么你会把2026年的核心定为品牌与社区?

Rob:品牌本身没有消失,但过去几年很多品牌都把它边缘化了。这种倾向在行业头部品牌的动向中尤为明显,也能从它们的调整动作里看到市场对这种模式的修正。

比如,耐克CEO最近公开表示,其已重组架构,重新聚焦运动员、品牌核心消费者,还按运动品类拆分出耐克跑步、耐克篮球等业务线。Lululemon近期股价承压,其创始人也发文批评品牌为追求季度业绩偏离核心消费者,将从运动品牌转向生活方式品牌。

这种趋势的背后,是后疫情时代经营逻辑的转变。疫情期间大家线下活动减少,品牌更关注可归因的直接响应广告。毕竟在不确定性高的时期,创始人更倾向于投入1美元就能看到明确回报的模式,而品牌活动的短期回报难以量化,因此被边缘化。

但长期来看,这种重短期的策略导致消费者与品牌的情感连接变弱,对品牌的认同感下降。

未来,随着AI工具的普及,信息流中虚拟内容会越来越多,消费者会更渴望真实的线下社区体验。比如跑团、创业者晚宴、E Com North这类活动的兴起,都说明人们在寻找同类社群。他们希望与品牌建立情感连接,因为他们更愿意为有真实感的品牌买单。

对Outway来说,2026年聚焦品牌与社区,并非放弃现有的付费广告等高效手段,而是要补上品牌护城河。未来产品和数字广告都会逐渐商品化,但消费者与品牌的情感关系无法用AI生成。

现在建立这种连接,既能让我们这样的新锐品牌突破巨头壁垒,也能帮助那些及时调整的大品牌巩固优势。忽视这一点的品牌,很可能会被市场淘汰。

Eric:2026年在品牌与社区上,你们具体会有哪些举措?

Rob:我们把跑步领域作为核心切入点,因为跑步正迎来复兴。它在各年龄段都很受欢迎,甚至成了年轻人的社交新场景。我们的策略会集中在三个方面。

跑步领域KOL与创作者合作:聚焦社交媒体和YouTube,与有影响力的跑者合作,传递品牌理念;

北美大型跑团联动:与北美主要跑团开展合作项目,我也会亲自前往多个跑团交流,深化线下连接;

北美马拉松赛事赞助:通过赞助大型马拉松,提升品牌在跑步场景的曝光度。我们希望实现场景饱和。

如此,消费者去本地跑团能看到Outway、看跑步博主视频能看到Outway、参加马拉松能看到Outway,进而产生为什么大家都在穿的认知。

为此,我们会从广告预算中划出5%投入这些品牌活动。这对我们来说是一笔不小的投资,还会专门招聘全职人员负责相关工作。虽然短期看不到直接回报,但我们有信心这能长期提升品牌认同感。

2、在创始人视角下看品牌发展

Eric:你的角色随着品牌规模扩大有哪些变化?有没有成功摆脱创始人瓶颈?

Rob:现在我基本不再参与实操工作,产品、营销、运营、定制业务销售等业务板块都有优秀的负责人。我的角色更多是战略支撑,比如确保各板块协同、维护团队凝聚力、明确品牌愿景、推动企业规范化、和银行谈循环信贷额度,确保现金流安全、完善财务报表体系,让企业更正规。

说实话,现在的工作没以前有趣,所以我最近也在尝试回归业务一线。参与一些不一定有直接回报,但能让我接触核心业务的工作。毕竟创业的初衷就是做有乐趣的事,现在要找回这种感觉。

Eric:作为加拿大品牌,你觉得在本土创业是更难,还是更有优势?

Rob:利弊都有。优势在于加拿大虽比美国小10倍,但仍是4000万人口的大市场。很多美国品牌不重视加拿大市场,甚至在本土折戟沉沙,我们早期几乎没遇到太多竞争就占据了不少市场份额。比如曾有一段时间,行业头部品牌Bombas暂停了加拿大市场的分销,这对我们来说是机会。

另外,加拿大人的本土认同感很强。今年初关税争议期间,我们在广告中强调加拿大品牌,就带动了本土销量增长。但劣势也很明显,加拿大文化里有枪打出头鸟的心态,和美国创业者的进取精神不太一样。

美国的国家理念是生命、自由和追求幸福,更强调个人突破。加拿大是和平、秩序与良政,更倾向于向内审视。这种文化差异可能会影响创业者的野心和冲劲。

Eric:你之前发帖提醒谨慎分配股权,这是你自己的教训吗?

Rob:是惨痛教训,也见过很多人踩坑。其实无论有多少导师指导、读多少书,创业者大多还是要吃一堑长一智。因为创业需要一定的盲目自信,否则很难坚持下去,但这种自信也容易让人犯错。

股权分配的核心原则是长期视角,不要为了解决短期问题而随意出让股权,因为股权是永久性的,除非后续回购,否则一旦给出就收不回。但很少有人能长期为企业提供与股权匹配的价值。

我早期曾被一位导师误导,用股权代替5000美元的注册费付给律师。现在想来很荒谬,后来我们花了很多钱才把这部分股权回购。还有一位合伙人的股权,也是后来回购的。

所以我的建议是,除非对方能提供长期且不可替代的价值,否则不要轻易出让股权,尤其不要用股权解决短期资金或服务需求。

Eric:你最近用Sora生成视频,是真的会用于广告,还是只是玩一玩?

Rob:目前主要是找灵感,但未来肯定会用。比如我让Sora生成耐克复古风格的广告,它给出的创意角度很独特,我们会基于这个创意,让内容团队迭代出自己的广告。现在Sora对我来说是创意工具,我没有剪辑和设计技能,但用它能快速生成广告雏形,再发给团队优化。

最近也看到Sora 2的集成功能,据说能生成UGC风格广告,虽然还没深入研究,但能肯定AI视频工具会越来越强。对品牌来说,这不仅能降低制作成本,还能提升创意效率。现在不用等几周出一支广告,用AI快速试错,再落地优质创意,这是未来的趋势。

和往期的创始人访谈不太一样,这次Outway没多讲创立故事,而是更侧重品牌发展中的转型与未来战略。

Outway从加拿大起家,后来发现本土增长见顶,就去美国设仓、把业务独立运营,从而打开了新的增长空间。在品牌停滞时,又靠拓展亚马逊、批发渠道,再按不同渠道特性搭选品,重新拉回增长节奏。

如今,它又规划在2026年深耕品牌和社区,从跑步领域入手做用户连接,强化情感价值。这些实打实的经验,刚好能给遇到增长难题、渠道单一或规模瓶颈的卖家,提供些可参考的思路。