年入61亿!绿联撕下“安克平替”标签

6574

6574根据QY Research数据,全球3C数码配件市场规模预计将在2030年达到1.74万亿美元,2024至2030年期间年复合增长率为7.6%。

作为刚需品类,3C 配件持续受益于移动办公、跨设备连接与多场景快充等趋势,行业整体保持正向增长。但这条看似充满潜力的赛道,实则早已进入深度内卷阶段:技术门槛低、竞争者众多、价格战频发,不少品牌陷入增长瓶颈。

就在这样的环境中,绿联交出了一份异常亮眼的成绩单。

根据绿联2024年财报,全年营收同比增长28.5%,达到61.7亿元,远超全球3C数码配件市场7.6%的年复合增长率,成为同类品牌中的“增长黑马”。这一势头在2025年第一季度得以延续。2025年Q1,绿联营收18.2亿元,同比增长42%;归母净利润1.5亿元,同比增长47.2%。

曾一度被视为“安克平替”的绿联,正逐步重塑外界对它的认知。那么,它到底做对了什么?

在3C配件这条低门槛、快迭代的赛道中,安克与绿联是绕不开的两大玩家。

二者起步时间相近、产品高度重合,均从数据线、充电器等基础配件切入市场,逐步扩展到移动电源、网络连接及智能影像等多元品类。

但从一开始,它们就选择了完全不同的发展路径。

2012年,绿联以华强北为跳板,以平均售价约15元的数据线切入淘宝、速卖通等线上平台,迅速铺开SKU,形成从0.5米到5米全规格布局。这种“多型号、全尺寸、低单价”的打法,使其在与倍思、罗马仕等品牌的同场竞争中占据了一定优势。

图源:绿联

彼时的安克则选择了另一种打法。2011年,安克以MFi认证的数据线切入亚马逊北美站,均价约45元,避开国内价格战,并通过海外KOL测评体系,建立起“高端配件”的用户认知,为后续的定价能力打下基础。

虽然绿联与安克在充电类、传输类产品的功能重合度较高,但在营收规模与品牌溢价上呈现出明显差距。

据了解,2024年,绿联充电类产品营收为23.5亿元,占总收入的38%;而安克同期该品类收入约96.5亿元。此外,绿联该类产品均价约69元,而安克同类产品均价为119元,前者仅为后者的六成左右。

从行业视角来看,绿联与安克所处的3C配件市场,属于典型的“浅海赛道”——技术门槛不高、供应链成熟、产品功能容易被复制。其本质是是快、卷、易替代。品牌可以迅速崛起,但也容易陷入以价格为主导的竞争泥沼。

在这样的环境下,即便绿联和安克在定价、渠道、市场认知上存在差异,但在消费者眼中,它们往往仍被视为功能相近、价格不同的可替代选项。可见,“安克平替”这一标签,既是市场竞争的产物,也是由行业结构所塑造的认知锚点。

图源:绿联

绿联显然意识到了“平替”标签所带来的增长掣肘,开始在产品、研发与全球能力上同步推进转型。

一方面,绿联持续加码研发,从快充到私有云,不断提升产品力与技术壁垒;另一方面,它同步强化全球交付体系,通过渠道多元化与海外建厂,搭建起覆盖产品、市场与供应链的出海能力。

值得一提的是,2024年7月,绿联正式登陆深交所创业板(股票代码:301606),完成从华强北厂商到A股上市公司的跨越,也标志着其品牌发展迈入新阶段。

路径正在分化,角色也在重塑。绿联正一步步撕下那张外界贴给它的旧标签。

绿联的技术突围之路,要从产品矩阵的变化开始说起。

2012年,它用一条15元的数据线打开市场。短的适合桌面,长的适合穿墙走线。SKU多、价格低,是它早期的主要策略。

截至2024年,绿联的产品版图已拓展至充电类、传输类、音视频类、存储类、移动周边类五大系列。其中,充电类产品年收入23.5亿元,占总营收38%,更以近51%的增速领跑全品类。

与此同时,存储类、传输类等新兴品类分别实现19.3%、21.3%的增长,成为结构性增量的重要来源。其中,像氮化镓快充、NAS私有云这样的技术型产品,正在变成新的亮点。

自2023年起,绿联明显加快了产品线的高阶化演进。从最初服务于基础连接需求,向多功能融合、复杂场景适配的方向过渡,试图打通从桌面管理到家庭数据中心的使用链路。

这种转向的背后,是绿联持续加码的研发投入。

图源:绿联

据了解,绿联的研发投入持续增长,自2022年的1.83亿元增长至2024年的3.04亿元。财报显示,2024年研发投入同比增长41%,研发费用率为4.93%。同时,研发团队人数同比增长22.6%。

截至2024年末,绿联累计获得1628项有效专利,其中2024年新增432项授权专利。这些专利集中在电路设计、数据处理等核心技术领域,并在快充、AI降噪与私有云方向持续深化技术积累。

值得注意的是,绿联的产品研发并非空中楼阁,而是始终围绕用户场景展开优化。而这也使其在全球不同市场中得以快速迭代出更契合需求的在地化产品。

以东南亚市场为例,如马来西亚、菲律宾等国家对产品兼容性与稳定性要求较高。绿联据此推出了多口PD快充适配器、USB-C转HDMI的扩展坞,以及OTG转接线等产品,以适配当地的用电习惯和接口环境。

与此同时,绿联也开始拓展产品边界,进行高端化尝试,以此打通品牌的“第二增长曲线”——NAS私有云正是其中一个代表性尝试。

图源:绿联

像NAS这样的高集成产品,不同于传统3C配件的模块组装逻辑。它需要更强的处理器、更稳定的存储架构,还要有自研的操作系统,支持远程访问、数据备份、多用户权限等功能。

以2024年推出的DXP6800 Pro为例,绿联不仅升级了硬件,还做了很多细节打磨。与基础款相比,新款处理器升级为12代Intel Core i5‑1235U,多任务处理能力提升约2倍;内存最高支持64GB DDR5,扩展能力进一步增强。

这些升级并非单纯参数堆砌,而是绿联尝试切入更高复杂度产品形态的开始。从这一系列动作可见,绿联正在跳出“低价+兼容”的传统路径,转向一条技术驱动的品牌升级路线。

技术的突破,为绿联打开了产品向上延展的空间;而市场和渠道的纵深布局,则让这些产品真正抵达用户,并转化为可持续的业务增长。

绿联的出海布局始于2014年,最初通过速卖通、亚马逊、eBay、Shopee等平台,进入欧美、日本、中东、南非、东南亚等地区,逐步建立起全球销售网络。

过去几年,绿联开始在美国、加拿大等地陆续搭建独立站点,增强用户直达能力与品牌自主运营空间。如今其业务已覆盖全球100+个国家和地区,逐步形成“国内+海外双循环”的格局。

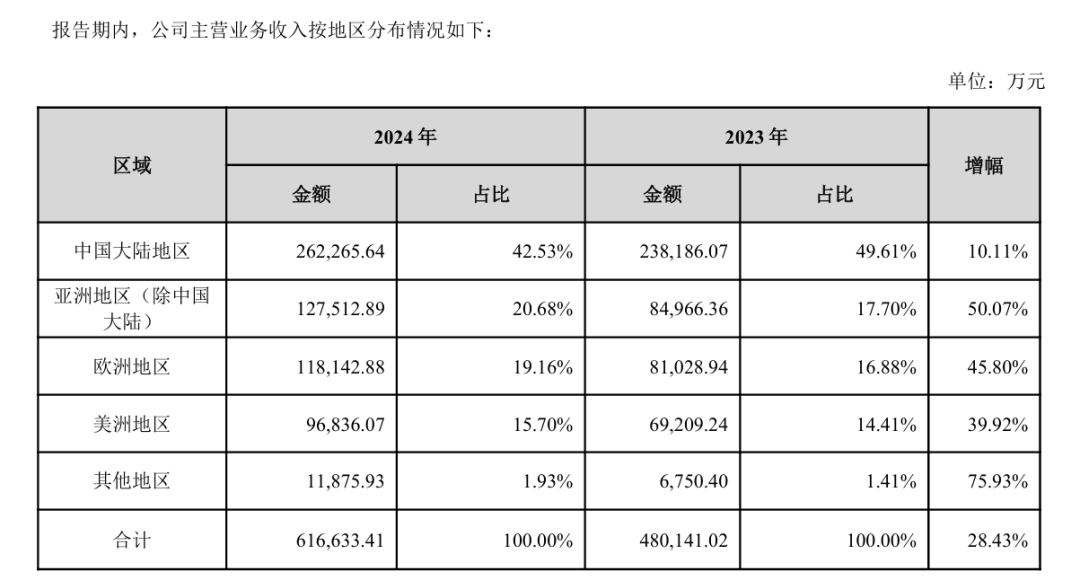

据财报,2024年绿联境内收入26.2亿元,占比42.5%;境外收入达到35.5亿元,占比57.5%,同比增长 46.5%,成为推动公司整体营收增长的核心动能。

图源:绿联

这背后离不开高密度的渠道建设。2024年,绿联线上渠道收入达46.3亿元,占全年总收入的75%。

其中,亚马逊仍是其最重要的海外平台,年收入达21.6亿元,占总收入的35%,同比增长37%。而在新兴市场,速卖通、Shopee等平台也成为增长新引擎。仅Shopee渠道就带来1.82亿元收入,占总营收近3%。

在线下方面,绿联已进入山姆会员店、沃尔玛、Apple Premium等主流零售体系,并与北美、日本、德国、东南亚等地区的渠道商建立稳定合作。

区别于传统的“铺货式”销售,绿联更加注重品牌内容的输出。绿联通过YouTube测评、TikTok开箱等内容打法,在社交平台逐步构建起自己的品牌叙事空间。

图源:TikTok

为了支撑全球渠道的运转效率,绿联也同步强化了其供应链的柔性能力。

从制造端来看,绿联通过海盈智联、志泽科技等旗下子公司,构建了稳定的生产体系,保障新品快速投产与定制化能力;在分销端,绿联已在中国、美国、德国、日本、印尼、韩国等地设立本地子公司,形成分布式的交付体系。

其中,越南新建产能项目是关键一步。在中美贸易环境波动、东南亚需求激增的背景下,越南建厂不仅降低了对单一产地的依赖,也显著提升了海外订单的交付效率和物流稳定性。

此外,绿联也在加快海外仓与本地履约网络的建设,提升跨境电商订单的交付速度与库存响应能力。通过制造、仓配、交付的全链协同,绿联正构建一套可扩展、高弹性的全球履约能力。

可见,从渠道到供应链,绿联正在构建起一套更具全球适应力的增长系统。

绿联的出海路径,是中国消费电子品牌从“价格优势”迈向“技术品牌”的缩影。

通过不断加码研发投入、持续践行全球化路径,绿联逐步甩掉“安克平替”标签。

始于数据线,却不止步于此。从多品类布局,再到NAS私有云等中高端产品的落地,绿联实现的远不止营收增长,更是品牌心智的重塑。