市值蒸发近300亿!Allbirds为什么被中产抛弃?

2861

2861根据Statista数据显示,预计2024年全球鞋类市场规模将达到4129亿美元,并在2024年到2028年间,保持3.43%的年复合增长率。

作为刚需消费品,鞋履市场虽然竞争激烈,但依然展现出十足的韧性与增长潜力,近年来涌现出不少新兴品牌,如Salomon、Allbirds、ON昂跑等。

其中,Allbirds的故事尤为跌宕传奇。

作为初代DTC品牌,Allbirds凭借独特的环保理念和材料创新一跃成为“硅谷宠儿”,吸引了大量大佬站台,如谷歌创始人拉里佩奇、苹果CEO库克、美国前总统奥巴马、巨星莱昂纳多都是其拥趸。

短短六年后,Allbirds就在纳斯达克敲钟上市,成为风头无限的明星独角兽。然而,上市不到两年,Allbirds的股价就跌破1美元/股,市值大幅缩水98%。

那么,Allbirds是如何从硅谷宠儿沦为华尔街弃子?其品牌之路又能给我们带来哪些启示?

作为初代的DTC鞋履品牌,Allbirds的开局可谓顺风顺水。

品牌方舟了解到,Allbirds的创始人是前新西兰足球运动员Tim Brown。2014年,Tim Brown有感于传统运动鞋设计繁复且过度依赖石化材料,想要打造一双兼具舒适性与环保性的休闲运动鞋。

作为一名生活在“骑在羊背上的国家的新西兰人,Tim Brown创造性地以新西兰丰富的羊毛资源为灵感,提出了“羊毛制鞋”的颠覆性构想。

为了验证这一构想,2014年Tim Brown在众筹平台Kickstarter上以98美元一双的价格,为极简风的羊毛跑鞋发起众筹。短短五天里,就售出了1064双鞋,筹集了11.9万美元。

众筹试水成功后,为了攻克更多的研发难题,Tim Brown拉来了生物材料专家Joey Zwillinger,正式创立了Allbirds。

经过苦心研究,2016年Allbirds首款产品Wool Runner羊毛跑鞋问世,凭借无袜可穿、脚感舒适、可机洗、极简设计、可持续发展,被《时代》杂志评为“世界上最舒适的鞋”。

图源:Allbirds

在材料方面,Allbirds采用桉树纤维、羊毛、甘蔗等天然材料,将“天然舒适”和“可持续”两大标签牢牢贴在身上。其中,新西兰美利奴羊毛纤维直径只有人类头发的1/20,具有透气抗菌、吸湿排汗的特性;而桉树制成的纤维不仅比传统面料更加环保,透气性还媲美丝绸;甘蔗制成SweetFoam™鞋底,则是全球首款负碳EVA材料,生产过程实现了碳中和。

而在设计风格上,Allbirds则奉行“极简主义”,摒弃繁复的元素堆叠,将logo无限缩小,使产品回归材质本身。通过这种低调的松弛感和环保光环加持,Allbirds构建起区别于传统运动品牌的高端价值坐标系,吸引了大量精英人群。从谷歌创始人拉里佩奇、苹果CEO库克、到美国前总统奥巴马、巨星莱昂纳多、NBA球星安德烈·伊戈达拉都是其拥趸。

同时,Allbirds还将总部设在旧金山,并积极与隔壁的硅谷进行合作联系,为那些初创公司或者企业高管提供制服和休闲服装,让品牌一度成为“硅谷风”的代表,纽约时报更是将Allbirds称为“硅谷的鞋匠”。

图源:Allbirds

除此之外,踩中DTC风口的Allbirds,也拿下了资本市场真金白银的支持。据不完全统计,从2016年到2020年,Allbirds共拿下了约2亿美金的6轮融资,市场估值一路飙升至17亿美元,资方包括Tiger Global、Franklin Templeton、莱昂纳多·迪卡普里奥等知名机构和明星投资人。

凭借创新的材料革命与独特的品牌叙事,Allbirds在当时构建了极具差异化竞争优势,迅速成为行业佼佼者。 2021年11月,Allbirds在纳斯达克成功敲钟上市,上市首日市值突破41.35亿美元,成为当时的明星DTC品牌。

然而,好景不长。所有命运赠送的礼物,早已在暗中标好了价码。

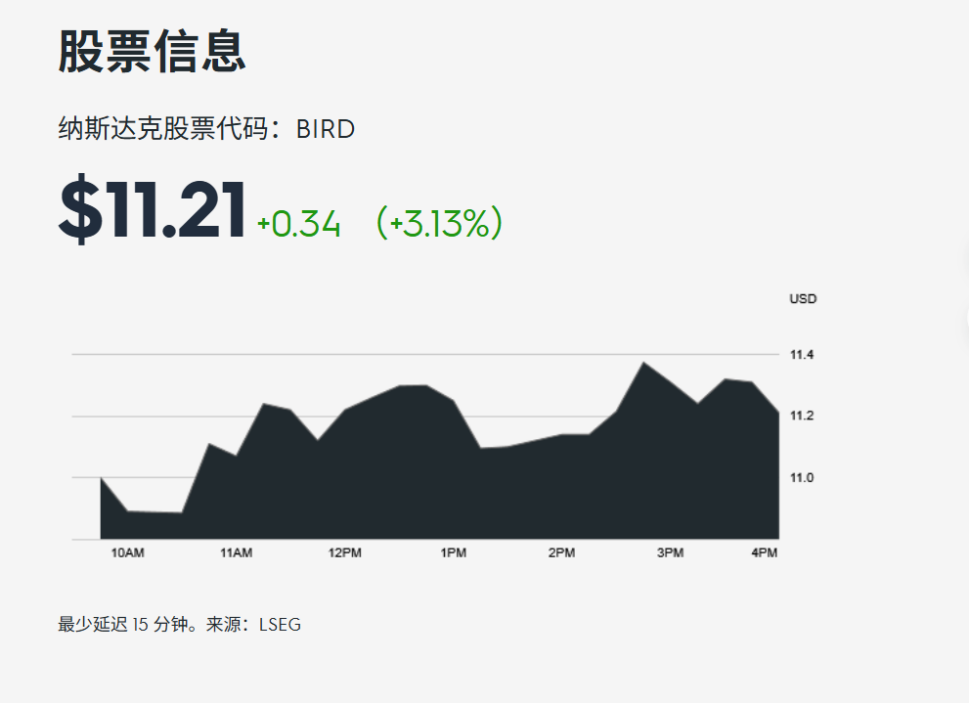

2024年4月,Allbirds收到纳斯达克发出的退市警告,称其股价已连续30天跌破每股1美元,要在未来六个月的时间至少连续10天收盘价超过1美元/股,否则将面临被退市的风险。

截至目前,Allbirds虽已重回11美元/股,但总市值较巅峰期已蒸发40亿美金(折合人民币约290亿元),仅剩约0.9亿美金。

图源:Allbirds

同时,持续亏损也加速了Allbirds的衰败。财报显示,从2019年到2025年Q1,Allbirds一直在亏损的路上,从未实现盈利。

那么,Allbirds为何会一路高开低走,从风光无限的明星独角兽沦落为华尔街弃子?

Allbirds的陷落,是核心产品力、品牌战略定位与DTC渠道模式的三重错位导致的。

产品力“塌房”

如果说品牌力是0,那么产品力就是1,是产品价值的基数基础。其核心产品创新动能不足,直接导致了Allbirds的产品力塌方。

首先,是设计同质化。Allbirds以“极简风”为核心,但过度追求“无设计感”直接导致了审美疲劳。对比Salomon的“丑萌”设计,其鞋型设计被不少消费者评价为“平庸乏味”。

图源:Allbirds

与此同时,Allbirds的款式更新速度远远不及Veja、Rothy's和Vivaia等新兴竞品,款式更新频率仅为行业平均水平的1/3,严重降低了复购率。

其次,是功能性卖点不足。由于羊毛、桉树纤维等材料的天然短板,Allbirds经常遭遇闷脚、鞋面易破损等问题的投诉,其主打的舒适性卖点也无法与On昂跑、Hoka等专业跑鞋抗衡。

品牌力衰减

在Allbirds的品牌叙事里,“可持续”和“天然舒适”是其最重要的两大标签。在其2021年的招股书中,"可持续"一词出现了220余次。

但是,环保并不意味着低价。一般而言,可降解材料的成本通常相比传统塑料要高出一倍以上。而碳足迹监控、公益捐款、环保回收、ESG合规等举措也大幅增加了Allbirds的成本。

图源:Allbirds

根据2025年Q1财报显示,Allbirds的原材料和生产成本占营业收入的55.2%。对比传统品牌,如耐克、阿迪达斯的原材料、生产及物流成本约占营收的30%-40%。

然而,根据相关消费者调研显示,仅32%的用户愿意为环保支付超过10%的溢价。因此,Allbirds的可持续标签虽然能吸引环保主义者,但也让自己背负上沉重的“道德枷锁”,从而陷入定价困境。

同时,过度依赖“可持续”标签,也让Allbirds的卖点愈发单一乏味。同价位下,中产精英们有更多的选择权:无论是On昂跑的科技感,还是Salomon的时尚属性,都更具吸引吸引力。

渠道力失衡

另一方面,曾经备受资本追捧的DTC模式,也成为了禁锢Allbirds发展的致命枷锁。

由于长期依赖独立站和直营门店,Allbirds的渠道韧性严重不足。数据显示,从2018年至2020年,Allbirds的线上渠道收入占比始终维持在80%以上。直至2023年,Allbirds才上线了亚马逊,且第三方渠道收入占比不足5%。

同时,直营模式也让Allbirds的库存风险大大增加。2023年,Allbirds就因预测失误导致库存激增,被迫降价清仓导致毛利率直接下降至38.0%。

图源:Allbirds

更重要的是,随着DTC模式的入局者越来越多,直接推高了流量成本。当线上流量费用逐年攀升、品牌话题度逐渐冷却,Allbirds也不免陷入到“高投入低转化”的恶性循环中,进一步压缩了品牌的盈利空间。2025年Q1财报显示,其营销费用总计1200 万美元,占净收入的37.4%。

此外,DTC模式也大幅提高了Allbirds的全球化成本。据报道,Allbirds的海外单店运营成本约80万-120万美元每年。

面对股价业绩双承压的窘境,Allbirds也一直在积极自救。

从2020年起,Allbirds就试图强化产品的功能性,仓促推出了Dasher跑鞋系列,但因研发投入不足,缺乏专利技术支撑,导致核心产品力未能突破,无法与各家专业运动品牌抗衡。

之后,Allbirds开始从DTC模式向传统分销模式转型。自2023年起,Allbirds就逐步退出了日本、韩国澳大利亚等海外市场的直营模式,转向分销合作以降低运营成本。2024年6月,Allbirds将中国区经营权以10年长约转让给百丽,彻底放弃直营模式。

事实上,Allbirds的衰退并非偶然,而是DTC红利和环保风潮褪去后,品牌必然面临的挑战。当市场走向下行周期时,DTC品牌需重新定义“直面消费者”的内涵——不是单纯砍掉中间商,而是通过产品力、品牌力与本土化构建真正的用户价值闭环。

相较于高歌猛进的On昂跑、Salomon,如今的Allbirds仍陷在转型的阵痛期中,未来还有很长的路要走。财报显示,截至2025年Q1,Allbirds的净亏损达2190万美元,经调整后虽收窄至1860万美元,但全年预计EBITDA亏损仍高达5500-6500万美元。

图源:Allbirds

而Allbirds的兴衰,不仅告诫我们:商业故事里从不缺传奇,只有与时俱进、顺势而为,才不会被市场淘汰。同时也为众多DTC品牌带来了极具参考价值的启示:

一是要做好品牌长期价值的战略规划,避免过度依赖单一标签,从导致陷入转型困境,稀释品牌价值;

二是要强化核心技术壁垒,围绕用户需求进行差异化创新,构建产品力护城河;

三是要实行灵活的渠道策略,学会通过本土化合作降低国际市场开拓成本,打造具有强大韧性的渠道力。

2024年3月,Allbirds进行了一次重大人事调动:其联合创始人Joey Zwillinger辞去CEO职务,由运营实战派Joe Vernachio接棒,目标聚焦产品创新、分销优化及成本控制。

未来,期待Allbirds能给我们带来新的故事。